Minister Finansów i Rozwoju (MF), dnia 24 stycznia 2018 r., wydał interpretację ogólną dotyczącą stosowania przepisów w zakresie cen transferowych. W zamierzeniu wydana interpretacja miała na celu wyjaśnienie wątpliwości interpretacyjnych istniejących od początku obowiązywania nowych przepisów dotyczących cen transferowych oraz ujednolicenie stanowiska prezentowanego przez organy podatkowe w tym zakresie. W pewnym stopniu cel ten został osiągnięty. Z drugiej strony jednak, wydana interpretacja ogólna może spowodować, iż wiele firm będzie musiało sporządzić więcej dokumentacji cen transferowych niż pierwotnie zakładano.

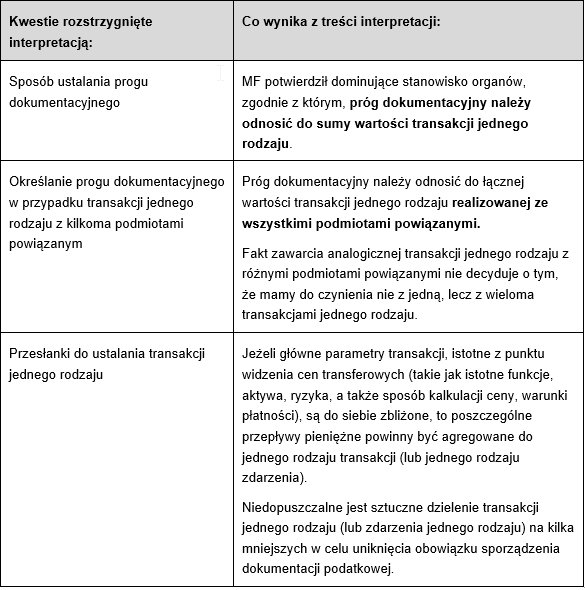

Reasumując, MF ostatecznie rozstrzygnął, iż w celu ustalenia obowiązku sporządzenia dokumentacji cen transferowych, należy zsumować wartość transakcji jednego rodzaju (zdarzeń jednego rodzaju) realizowanych ze wszystkimi podmiotami powiązanymi i dopiero taką łączną wartość odnieść do progu dokumentacyjnego.

Ponadto, odpowiedzialność za prawidłowe określenie, czy dane transakcje (zdarzenia) należy uznać za transakcje (zdarzenia) jednego rodzaju spoczywa na podatniku. Przy rozstrzyganiu ewentualnych wątpliwości w tym zakresie można rozważyć wystąpienie z wnioskiem do Dyrektora Krajowej Informacji Skarbowej o wydanie indywidualnej interpretacji podatkowej. Istnieje jednak obawa, że interpretacje dotyczące tej kwestii będą wydawane jako tzw. interpretacje warunkowe (czyli przenoszące ryzyko klasyfikacji na podatnika). Co więcej ustawowy czas na wydanie interpretacji to 3 miesiące.

Tym samym, przy określaniu obowiązku dokumentacyjnego, niezwykle istotne jest przeprowadzenie szczegółowej analizy oraz usystematyzowania na jej podstawie całokształtu relacji między podmiotami tworzącymi grupę kapitałową.