Minister Finansów wydał 7 stycznia 2022 r. rozporządzenie w sprawie przedłużenia terminów poboru zaliczek na podatek dochodowy od osób fizycznych. Chodzi o zaliczki na podatek dochodowy płacone przez pracowników, a potrącane przez pracodawców w przygotowanych przez nich listach płac.

Rozporządzenie obowiązuje od 8 stycznia 2022 r. i dotyczy także wypłat dokonanych w okresie od 1 do 7 stycznia 2022 r. Przedłużenie terminów poboru zaliczek ma zastosowanie do przychodów uzyskanych od dnia 1 stycznia 2022 r. do dnia 31 grudnia 2022 r. w wysokości do 12 800 zł w miesiącu.

PROBLEM

Główne założenia zmian podatkowych ujętych w programie Polski Ład, który wszedł w życie od 1 stycznia 2022 r., to wzrost kwoty wolnej od podatku do 30 000 zł rocznie, przy jednoczesnym podniesieniu progu podatkowego objętego stawką 17% do kwoty 120 000 zł. Jednocześnie ustawodawca zlikwidował możliwość odliczenia składki zdrowotnej od podatku. Zmiany te, wraz z uwzględnieniem ulgi dla klasy średniej, skutkują mniejszymi lub neutralnymi obciążeniami podatkowymi dla osób z dochodami do 12 800 zł brutto miesięcznie.

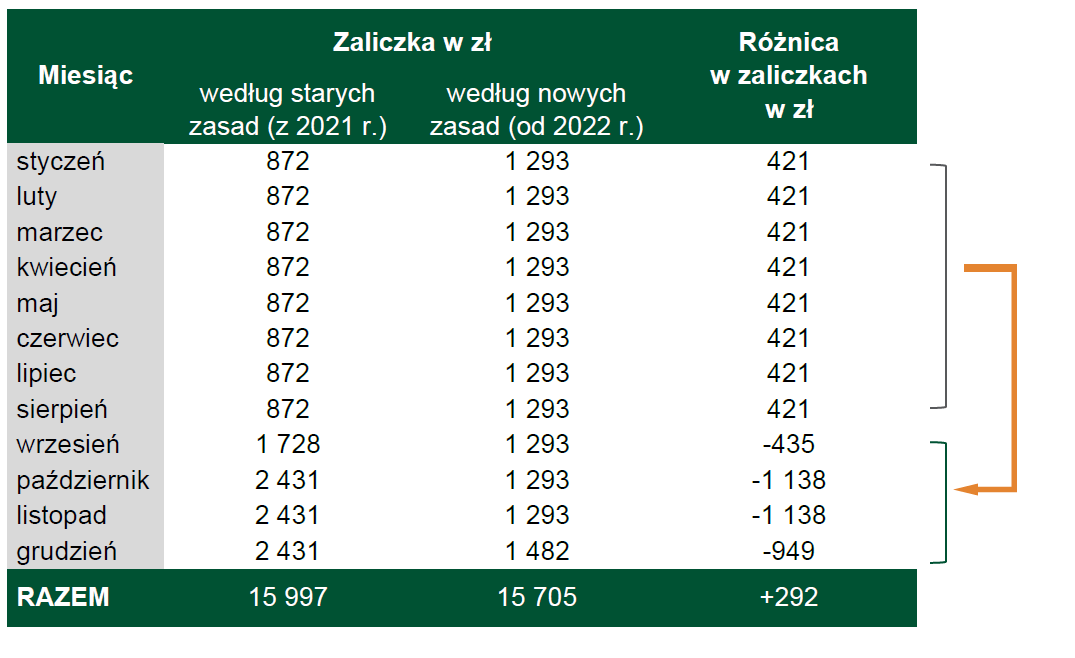

Powyższy, pozytywny lub neutralny, wpływ Polskiego Ładu na wynagrodzenia pracowników dotyczy kalkulacji rocznej dochodów pracownika. Okazuje się jednak, że w niektórych przypadkach, kwota zaliczki na podatek dochodowy za styczeń 2022 r. jest wyższa aniżeli ta za styczeń 2021 r., pomimo, że łączny podatek płacony przez pracownika za 2022 r. będzie mniejszy niż ten za 2021 r. Wynika to z innego rozkładu kwoty zaliczki w poszczególnych miesiącach roku podatkowego.

ROZPORZĄDZENIE MINISTRA FINANSÓW I JEGO SKUTKI

Każda płatność zaliczki na podatek zrealizowana po 7 stycznia musi być naliczona zgodnie z przepisami nowego rozporządzenia. W sytuacji gdy pracodawca (płatnik) wypłacił już wynagrodzenie w styczniu według dotychczas obowiązujących zasad (np. wynagrodzenie za grudzień 2021 r. wypłacone na początku stycznia 2022 r.), musi on dokonać jej ponownego przeliczenia. W przypadku gdy pobrał zbyt wysoką zaliczkę – niezwłocznie zwrócić nadwyżkę pracownikowi (podatnikowi).

Skutkiem rozporządzenia jest zmiana terminu pobrania zaliczki na podatek. Rozporządzenie określa w jakiej części zaliczki w danym miesiącu nie pobiera się i w jakim miesiącu ta część zaliczki ma być ewentualnie pobrana.

Przesunięcie terminów poboru zaliczki na podatek dochodowy dotyczy dochodów z pracy, umowy zlecenia, emerytur i renty. Przedłużone zostały terminy pobrania i przekazania zaliczek na podatek dochodowy do Urzędu Skarbowego. Nowy mechanizm dotyczy miesięcy, w których przychody w całym miesiącu wyniosły maksymalnie 12 800 złotych.

Co więcej, z uwagi na ekspresowy tryb wydania niniejszego rozporządzenie oraz konieczność modyfikacji stosowanych systemów płacowych, w pierwszej kolejności konieczna jest pilna aktualizacja stosowanego oprogramowania płacowego. W kolejnych krokach konieczne będzie ponowne przeliczenie dokonanych już wypłat i ewentualnie dopłata pracownikowi nienależnie potrąconej zaliczki na podatek.

NOWY MECHANIZM OBLICZANIA I POBORU ZALICZEK NA PIT

Rozporządzenie określa nowy mechanizm obliczania i poboru zaliczek na podatek dochodowy od osób fizycznych.

Krok 1

Obliczenie zaliczek na podatek dochodowy według „nowych” (obowiązujących od 2022 r.) oraz „starych” (obowiązujących do 31 grudnia 2021 r.) zasad podatkowych.

Krok 2

Porównanie, która zaliczka jest mniejsza – według starych zasad, czy nowych zasad.

Krok 3

Jeśli zaliczki według starych zasad są większe nie stosuje się rozporządzenia. Jeśli zaliczki według starych zasad są mniejsze, wtedy stosuje się rozporządzenie i pobiera się zaliczki w mniejszej wysokości (czyli według starych zasad).

Krok 4

Nadwyżka pomiędzy nowymi, a starymi zasadami pobrana będzie w późniejszym okresie, tj.:

- w miesiącu, w którym powstanie ujemna różnica pomiędzy zaliczkami na starych i nowych zasadach – do wysokości różnicy w danym miesiącu, lub

- jeśli taka sytuacja nie wystąpi, podatnik sam rozliczy ewentualną nadwyżkę w zeznaniu rocznym.

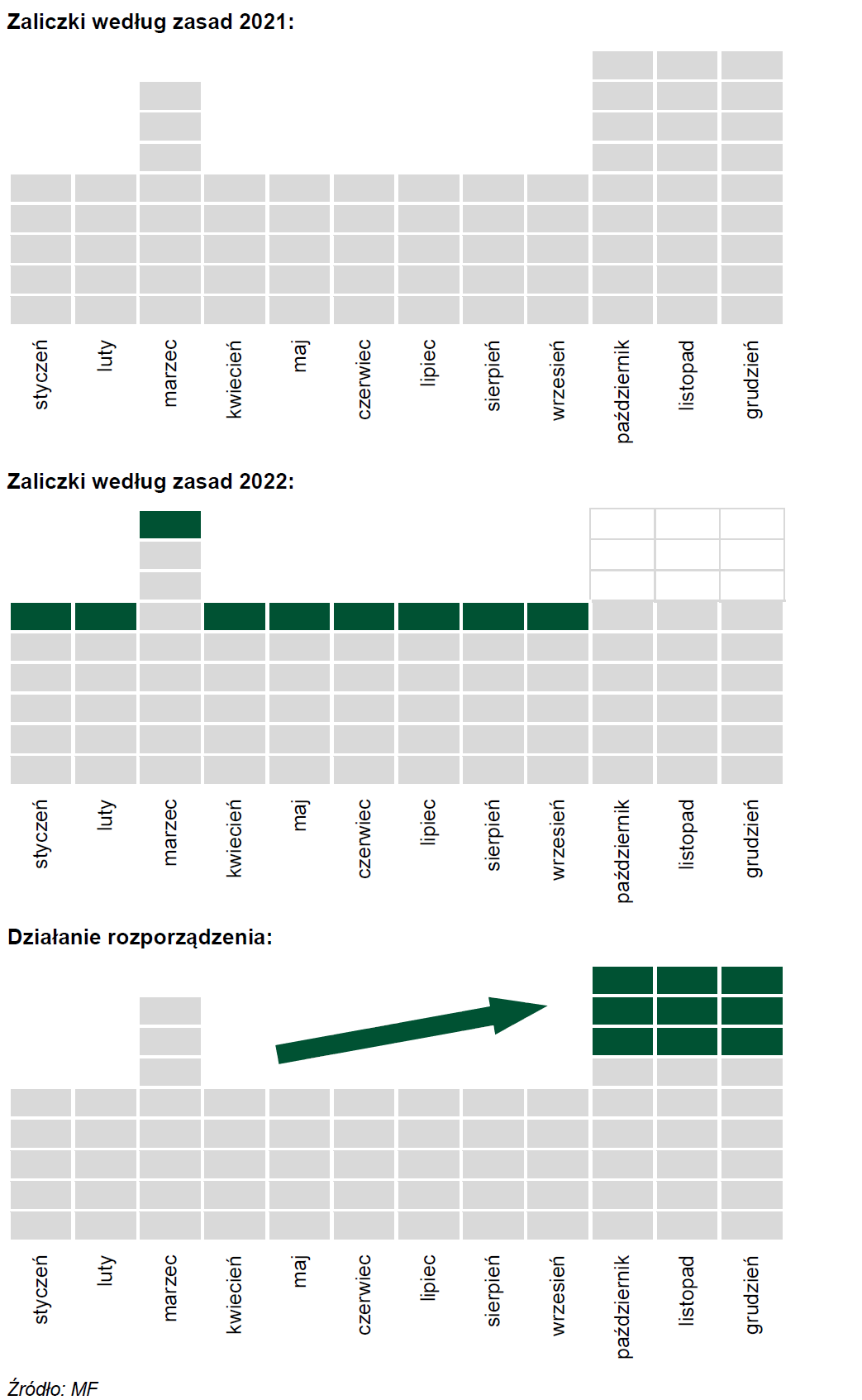

Działanie rozporządzenia można przestawić następująco:

Wynagrodzenie miesięczne z umowy o pracę na etacie w kwocie 12 000 zł – przykład:

WNIOSEK O NIESTOSOWANIE NOWEGO MECHANIZMU POBORU ZALICZEK

Nowych zasad nie stosuje się gdy uprawniony podatnik (pracownik) złoży wniosek o niestosowanie mechanizmu. Jest to możliwe, gdy zaliczka na podatek nie jest pomniejszana o 1/12 kwoty zmniejszającej podatek.

Najczęstsze sytuacje, gdy podatnik może złożyć taki wniosek to:

- Osoba zatrudniona na dwóch etatach w różnych firmach,

- Osoba zatrudniona na etacie i jednocześnie prowadzi działalność gospodarczą (rozliczaną według skali)

- Osoba zatrudniona jest emerytem lub rencistą i pobiera świadczenia z organu rentowego.

WĄTPLIWOŚCI NATURY PRAWNEJ

Po wydaniu rozporządzenia pojawiły się wątpliwości natury prawnej. Cześć ekspertów twierdzi, że rozporządzenie zostało wydane z rażącym naruszeniem porządku konstytucyjnego oraz pogwałceniem obowiązującej hierarchii aktów prawnych.

Nie zachowano jakiegokolwiek vacatio legis zapewniającego jego adresatom możliwość przygotowania się do wprowadzonych rozporządzeniem zmian. Ze względu na to pozostanie ono dla licznych płatników (pracodawców), przynajmniej w odniesieniu do bieżących wypłat, niewykonalne.

Istnieje obawa, że wydany akt prawnym pogłębi chaos prawny i informacyjny związany z wprowadzonymi od 1 stycznia 2022 r. zmianami w systemie podatkowym.

ISTOTA PIT-2

PIT-2 to oświadczenie pracownika, które upoważnia pracodawcę do pomniejszenia zaliczki za dany miesiąc o kwotę zmniejszającą podatek. Od 1 stycznia 2022 roku każdy podatnik osiągający dochody opodatkowane według skali podatkowej skorzysta z kwoty wolnej od podatku w wysokości 30 000 zł. Poprzednia kwota, w wysokości 8 000 zł, była malejąca (miała charakter degresywny) i nie przysługiwała każdemu.

W przypadku małżonków prawo do kwoty wolnej mają obydwoje małżonkowie – oznacza to,

że każdy z nich może zarobić bez opodatkowania kwotę 30 000 zł.

Wraz z podwyższeniem kwoty wolnej wzrosła też kwota zmniejszająca zaliczki na podatek. Od 1 stycznia 2022 r. wynosi ona 5 100 zł rocznie (17% podatku od kwoty 30 000zł), czyli 425zł miesięcznie (1/12 z 5100 zł). W 2021 roku wynosiła ona 43,76 zł miesięcznie (1/12 z 525,12 zł).

W przypadku, gdy pracownik nie złoży oświadczenia PIT-2 u pracodawcy, kwota wolna zostanie uwzględniona w rocznym zeznaniu podatkowym.

WARUNKI ZŁOŻENIA PIT-2

Pracownik może złożyć u pracodawcy PIT-2, jeżeli poza przychodami z pracy:

- nie otrzymuje emerytury lub renty za pośrednictwem płatnika, który z mocy ustawy stosuje zmniejszenie zaliczki od tego świadczenia;

- nie osiągasz dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną;

- nie osiągasz dochodów opodatkowanych wg skali podatkowej, od których sam jesteś zobowiązany obliczyć zaliczkę na podatek dochodowy (działalność gospodarcza);

- nie otrzymujesz świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych.

Jeżeli pracownik pracuje na kilku etatach, PIT-2 może złożyć tylko u jednego pracodawcy. Raz złożony PIT-2 zachowuje ważność w kolejnych latach podatkowych – aż do jego odwołania lub wycofania przez pracownika.

Zapraszamy do kontaktu z naszym ekspertem w przypadku pytań dotyczących wprowadzonych regulacji Polskiego Ładu.

|

Zobacz też:

12 stycznia 2022

10 stycznia 2022

10 stycznia 2022