Do końca września 2022 r. spółki nieruchomościowe muszą zaraportować do organów podatkowych swoją strukturę własnościową. Obowiązek raportowania dotyczy spółek nieruchomościowych, jak również ich udziałowców. W tym celu Ministerstwo Finansów opublikowało stosowne formularze.

Definicja spółki nieruchomościowej

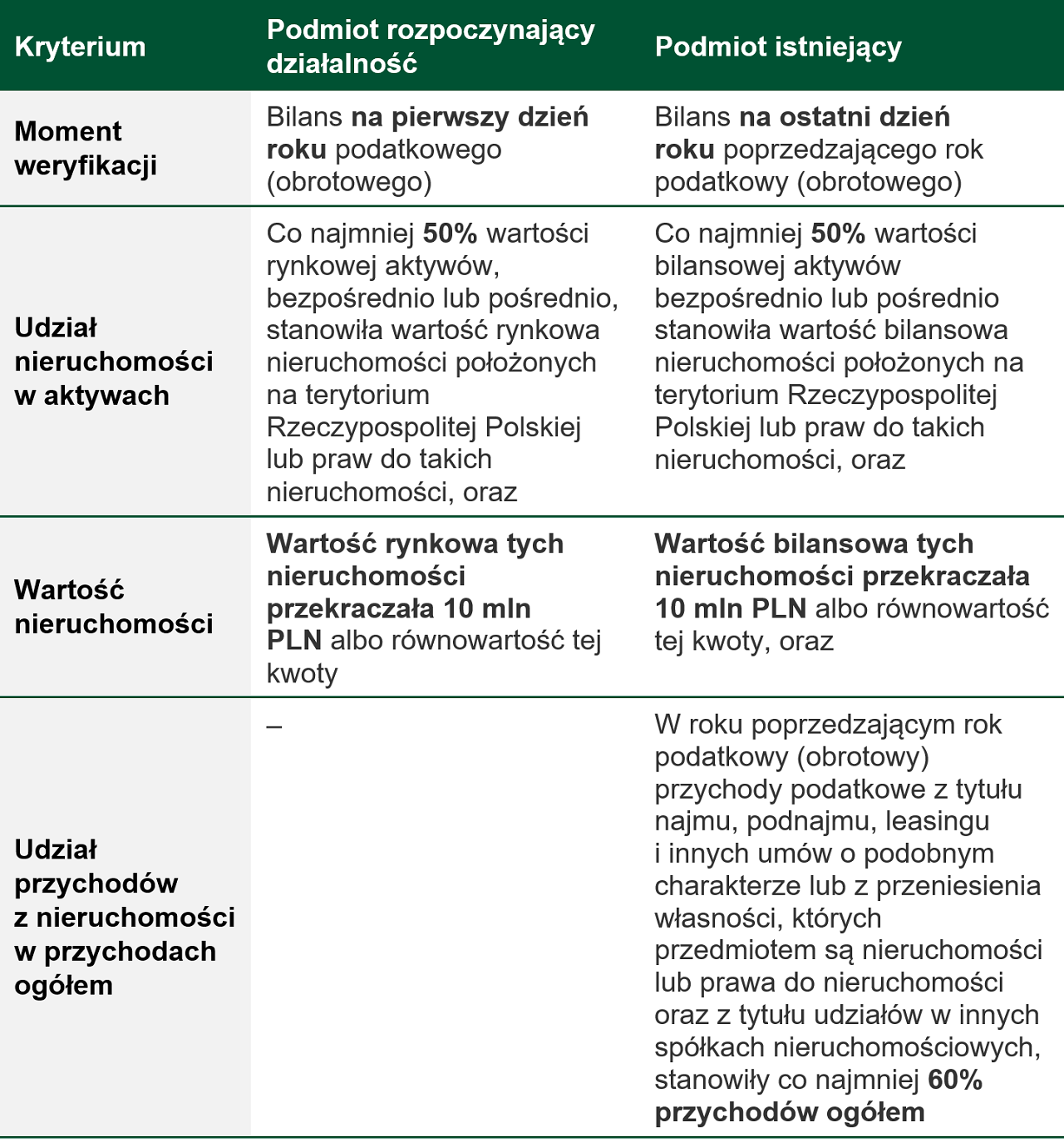

Spółka nieruchomościowa to podmiot inny niż osoba fizyczna, obowiązany do sporządzania bilansu na podstawie przepisów o rachunkowości, w którym:

- podmiot rozpoczynający działalność – na pierwszy dzień roku podatkowego, a w przypadku gdy spółka nieruchomościowa nie jest podatnikiem podatku dochodowego – na pierwszy dzień roku obrotowego, co najmniej 50% wartości rynkowej aktywów, bezpośrednio lub pośrednio, stanowiła wartość rynkowa nieruchomości położonych na terytorium Rzeczypospolitej Polskiej lub praw do takich nieruchomości oraz wartość rynkowa tych nieruchomości przekraczała 10 mln zł albo równowartość tej kwoty

- podmiot istniejący – na ostatni dzień roku poprzedzającego rok podatkowy, a w przypadku gdy spółka nieruchomościowa nie jest podatnikiem podatku dochodowego – na ostatni dzień roku poprzedzającego rok obrotowy, co najmniej 50% wartości bilansowej aktywów, bezpośrednio lub pośrednio, stanowiła wartość bilansowa nieruchomości położonych na terytorium Polski lub praw do takich nieruchomości i wartość bilansowa tych nieruchomości przekraczała 10 mln zł albo równowartość tej kwoty oraz w roku poprzedzającym odpowiednio rok podatkowy albo rok obrotowy przychody podatkowe, a w przypadku gdy spółka nieruchomościowa nie jest podatnikiem podatku dochodowego – przychody ujęte w wyniku finansowym netto, z tytułu najmu, podnajmu, dzierżawy, poddzierżawy, leasingu i innych umów o podobnym charakterze lub z przeniesienia własności, których przedmiotem są nieruchomości lub prawa do nieruchomości oraz z tytułu udziałów w innych spółkach nieruchomościowych, stanowiły co najmniej 60% ogółu przychodów podatkowych albo przychodów ujętych w wyniku finansowym netto.

UWAGA! Podmiot niebędący polskim rezydentem podatkowym również może spełniać definicję spółki nieruchomościowej.

Obowiązki raportowanie o strukturze własnościowej spółki nieruchomościowej

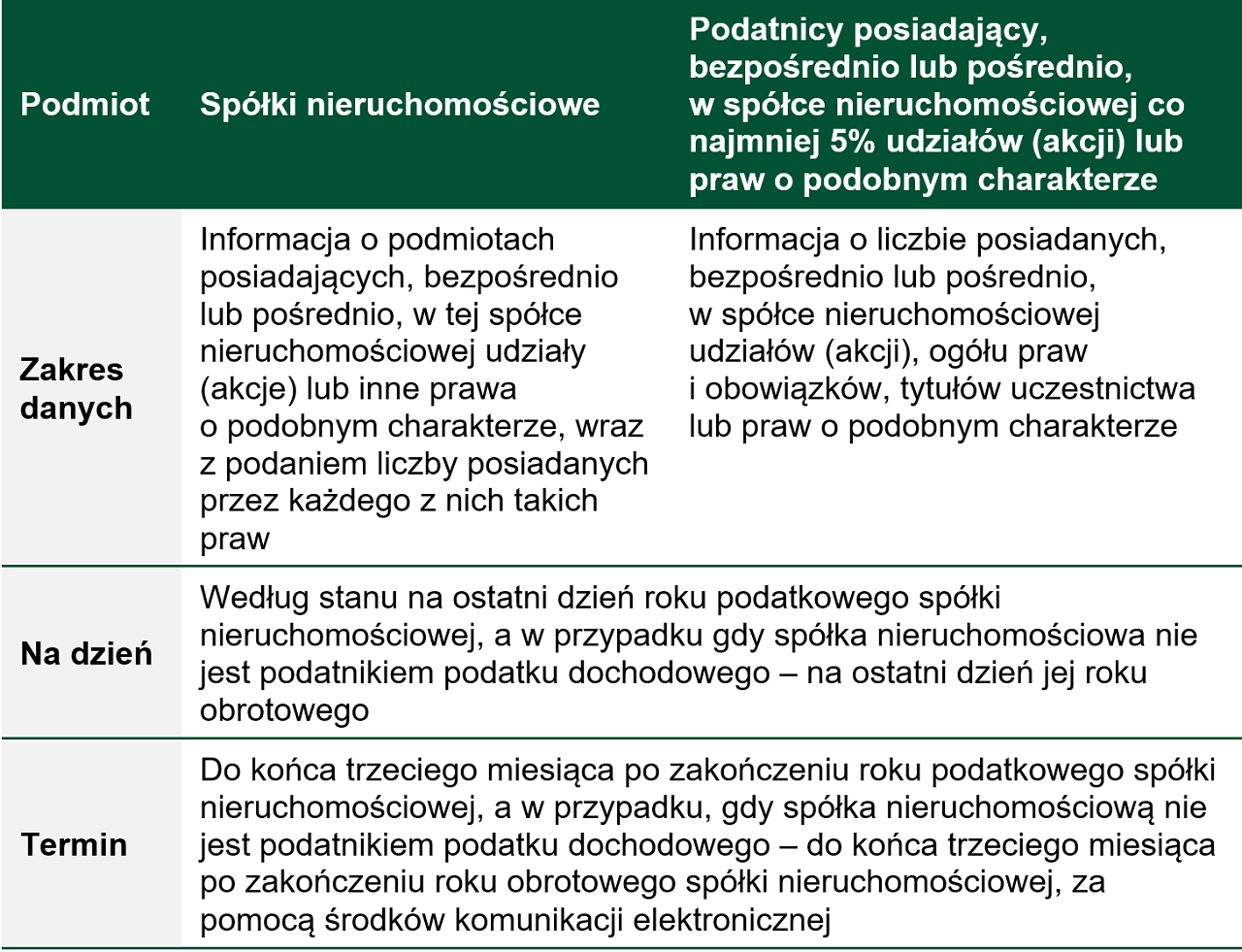

Na spółki nieruchomościowe oraz ich bezpośrednich i pośrednich udziałowców został nałożony obowiązek przekazywania do Szefa KAS informacji o podmiotach posiadających bezpośrednio lub pośrednio udziały, tytuły uczestnictwa, ogół praw i obowiązków oraz podobne prawa w takiej spółce nieruchomościowej.

Termin na złożenie pierwszej informacji w przypadku spółek nieruchomościowych, u których rok podatkowy równy jest kalendarzowemu upływa 31 marca 2022 r. Na mocy rozporządzenia Ministerstwa Finansów z 29 marca 2022 r. termin ten został wydłużony do 30 września 2022 r.

Formularze

W celu wypełnienia ustawowego obowiązku raportowania Ministerstwo Finansów przygotowało nowe wzory informacji/deklaracji:

- CIT-N1 – informacja składana przez Spółkę nieruchomościową o jej udziałowcach

- CIT-N2 – informacja składana przez udziałowca o posiadanych prawach do spółki nieruchomościowej.

Wypełnioną deklarację należy złożyć do właściwego urzędu skarbowego drogą elektroniczną.

***

Masz pytania dotyczące raportowania spółek nieruchomościowych? Skontaktuj się z naszymi ekspertami:

Łukasz Korbas

Łukasz Korbas

Partner, Accounting & Payroll Outsourcing

Małgorzata Dankowska

Małgorzata Dankowska

Partner, Tax Advisor

malgorzata.dankowska@tpa-group.pl