Podatnicy, których rok podatkowy skończył się po 31 marca 2022 r., zgodnie z obowiązującymi regulacjami, nie „załapali się” na zmiany terminów na wypełnienie obowiązków dokumentacyjnych i sprawozdawczych, co w praktyce oznacza, że termin na ich wypełnienie wynosi dla nich 9 miesięcy po zakończeniu roku podatkowego (na przygotowanie lokalnej dokumentacji cen transferowych, TPR i oświadczenia o sporządzeniu dokumentacji) oraz 12 miesięcy po zakończeniu roku (na dołączenie grupowej dokumentacji).

Sytuacja jest wyjątkowa dla wskazanych podatników, gdyż mają oni krótszy termin w porównaniu do podatników z rokiem podatkowym tożsamym z kalendarzowym rokiem 2021 oraz podatników, których rok podatkowy skończył się przed 1 kwietnia 2022 r.

Zamieszanie w zakresie terminów na wypełnienie obowiązków w zakresie cen transferowych jest skutkiem zmian pierwotnych terminów wynikających z ustawy PIT i CIT, jak również wprowadzonych regulacji w zakresie wydłużenia terminów w związku z kontynuowaną pandemią COVID-19.

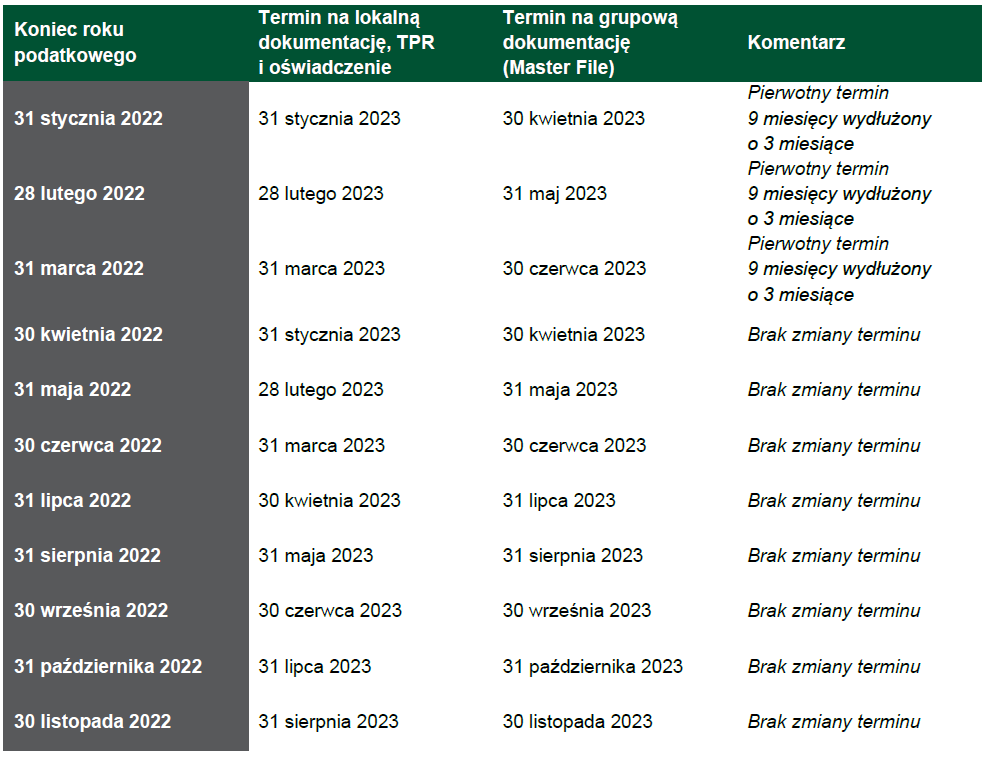

Terminy dla podatników z „łamanym” rokiem podatkowym (2021/2022) przedstawiają się następująco:

Zapraszamy do kontaktu z naszym ekspertem w przypadku pytań dotyczących cen transferowych.