Regulacje obowiązujące od 1 stycznia 2019 r.

ZASADA CENY RYNKOWEJ

PODMIOTY POWIĄZANE POWINNY USTALAĆ CENY W TRANSAKCJACH W TAKI SPOSÓB, W JAKI ZOSTAŁYBY ONE USTALONE POMIĘDZY PODMIOTAMI NIEPOWIĄZANYMI.

Elementy determinujące obowiązki dokumentacyjne (od stycznia 2019 roku):

POWIĄZANIA + TRANSAKCJE Z RAJAMI PODATKOWYMI

+

WARTOŚĆ TRANSAKCJI JEDNEGO RODZAJU PRZEKRACZAJĄCA PROGI

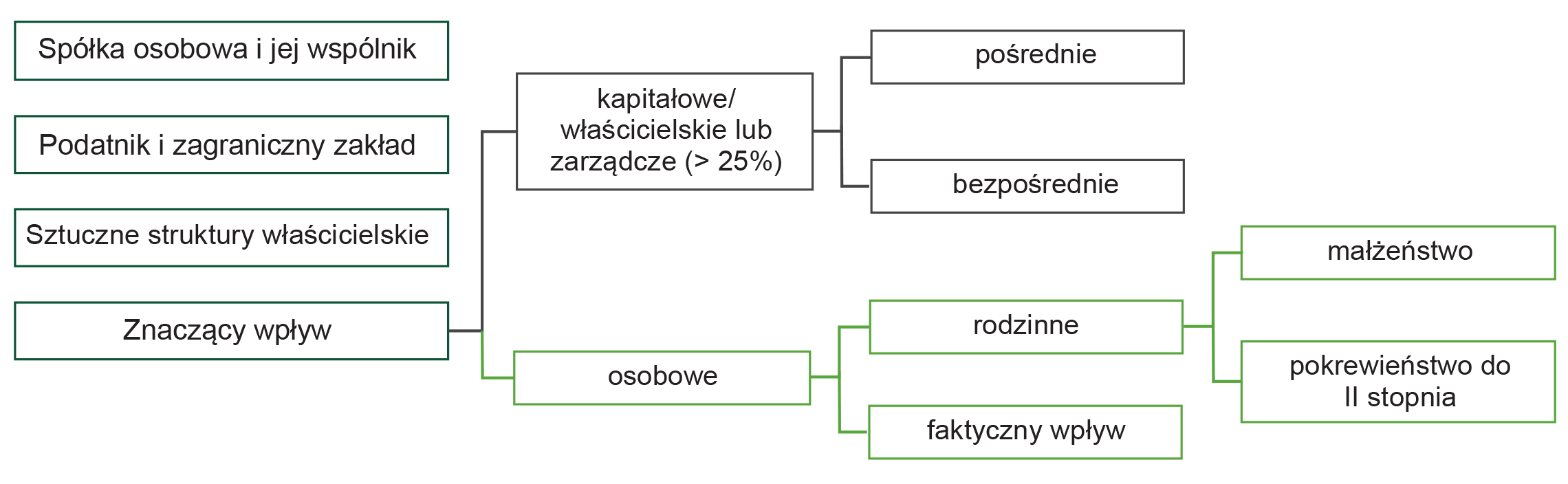

IDENTYFIKACJA POWIĄZAŃ

Podmioty powiązane

ZAKRES OBOWIĄZKÓW W TP

Local File + oświadczenie

Progi transakcyjne

Analizy porównawcze dla każdej transakcji

Formularz TPR

Local File + krajowe zwolnienie z LF (art. 11n pkt. 1 CIT)

Master File

Jeśli LF + skonsolidowane przychody > 200 mln PLN w poprzednim FY

CBCR

Raport CbCR:

skonsolidowane przychody > 750 mln EUR (3,25 mld PLN) w poprzednim FY

Notyfikacja CbC-P:

jeśli CbCR przygotowuje inny podmiot powiązany

IDENTYFIKACJA TRANSAKCJI KONTROLOWANYCH PODLEGAJĄCYCH OBOWIĄZKOM TP

Jednorodna transakcja kontrolowana:

- jednolita w ujęciu ekonomicznym

- jednolite kryteria porównywalności

- (cechy charakterystyczne, przebieg, warunki,

- strategia gospodarcza)

- jednolita metoda weryfikacji cen transferowych

- jednolite inne istotne okoliczności transakcji

Wartość transakcji kontrolowanej określana na podstawie:

- faktur dotyczących danego roku podatkowego, albo

- umów lub innych dokumentów – gdy brak faktury lub dla transakcji finansowych, albo

- otrzymanych lub przekazanych płatności – w innym przypadku

TRANSAKCJA KONTROLOWANA

Wartość transakcji kontrolowanej:

- pożyczka i kredyt – wartość kapitału

- emisja obligacji – wartość nominalna

- poręczenie lub gwarancja – suma gwarancyjna

- przypisanie dochodu (straty) do zakładu zagranicznego – wartość przypisanych przychodów lub kosztów

- pozostałe transakcje – wartość właściwa dla danej transakcji

Progi transakcyjne (wartość netto; liczone odrębnie dla strony przychodowej i kosztowej):

- Transakcja towarowa – 10 mln PLN

- Transakcja finansowa – 10 mln PLN

- Transakcja usługowa – 2 mln PLN

- Transakcja inna – 2 mln PLN

- Transakcja kosztowa z podmiotem z raju podatkowego – 100 tys. PLN

OBOWIĄZKOWE ELEMENTY LOCAL FILE I MASTER FILE

Local File

Opis podmiotu powiązanego

- struktura zarządcza i schemat organizacyjny

- podstawowa działalność

- branża i otoczenie rynkowe

Opis transakcji

- przedmiot i rodzaj transakcji

- analiza funkcjonalna

- podmioty powiązane uczestniczące w transakcji

- sposób kalkulacji ceny transferowej

- wartość transakcji

- umowy wewnątrzgrupowe

Analiza cen transferowych

- wskazanie metody zastosowanej do weryfikacji ceny transferowej

- wskazanie strony lub transakcji podlegającej badaniu

- opis analizy porównawczej lub analizy zgodności

- odniesienie ceny transferowej do wyniku analiz

Informacje finansowe

- zatwierdzone SF podmiotu

Master File

Opis grupy kapitałowej

- schemat struktury właścicielskiej

- łańcuch wartości

- istotne umowy zawierane pomiędzy podmiotami

- analiza funkcjonalna przedstawiająca istotny udział podmiotów w tworzeniu wartości

- istotne transakcje restrukturyzacji

Opis istotnych WNiP grupy

- ogólny opis strategii grupy

- wykaz istotnych WNiP i umów

- opis polityki TP w tym zakresie

Opis istotnych transakcji finansowych grupy

- ogólny opis finansowania działalności

- wskazanie podmiotów pełniących funkcje centralnego finansowania w ramach grupy

- opis polityki TP w tym zakresie

Informacje finansowe i podatkowe grupy

- skonsolidowane sprawozdanie grupy

- APA i interpretacje podatkowe

ISTOTNE OBSZARY W ZAKRESIE TP

Zwiększone ryzyko kontroli

- strata lub malejąca rentowność na działalności operacyjnej

- niestabilna rentowność podmiotu o ograniczonym ryzyku wskazanym w deklaracjach CIT TP/TPR

- dochody zwolnione z opodatkowania (w tym działalność w SSE)

- rentowność znacznie odbiegająca od średniej dla branży

- niskie dochody w stosunku do zaangażowania (istotne funkcje, ryzyka, IP etc)

- istotne korekty dochodu w związku z transakcjami grupowymi

- istotne wartościowo transakcje finansowe, transakcje dotyczące wnip, lub transakcje dotyczące usług niematerialnych

- nieodpłatne świadczenia (np. gwarancje, poręczenia, znak, inne wnip)

- PGK

- restrukturyzacja

Restrukturyzacja

- zmiana relacji handlowych lub finansowych (zakończenie obowiązujących umów lub zmiana ich istotnych warunków)

- przeniesienie funkcji, aktywów lub ryzyk, np.:

- sprzedaż zorganizowanej części lub przedsiębiorstwa

- zmiana profilu funkcjonalnego z podmiotu o pełnym ryzyku na podmiot o niskim ryzyku (np. na producenta kontraktowego, przetwórcę, agenta itp.)

- przeniesienie pracowników do innego podmiotu powiązanego

- zmiana przewidywanego średniorocznego EBIT w 3-letnim okresie po tym przeniesieniu o co najmniej 20% przewidywanego średniorocznego EBIT w tym samym okresie

- ważne! zasadność i rynkowość opłaty za restrukturyzację (tzw. exit fee)

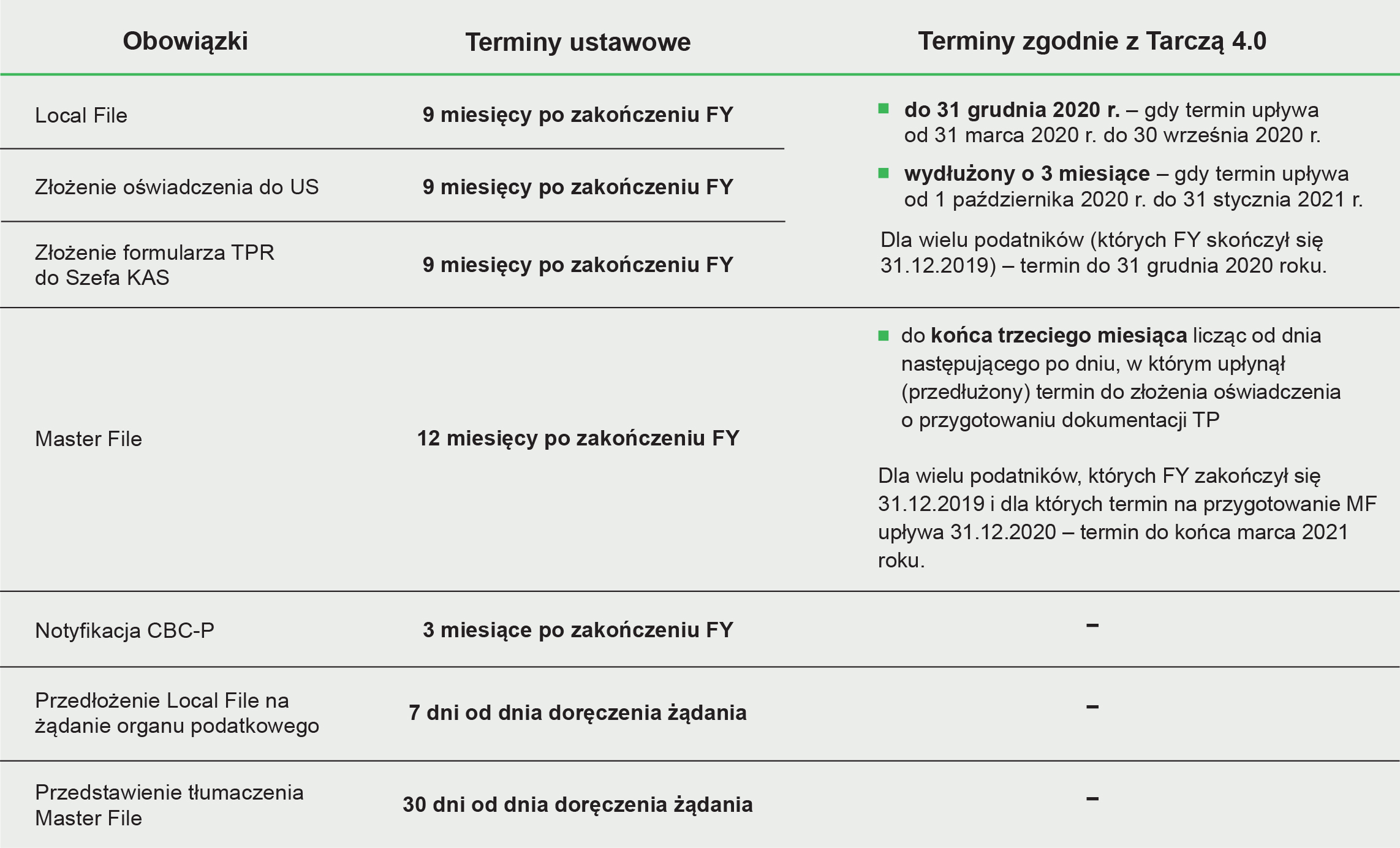

TERMINY WYPEŁNIENIA OBOWIĄZKÓW

POZNAJ DEDYKOWANE USŁUGI »

KONTAKT

Joanna Kubińska

Associate Partner, Head of Transfer Pricing

+ 48 502 184 882

joanna.kubinska@tpa-group.pl

Nasze biura

ul. Przyokopowa 33

01-208 Warszawa

tel. +48 22 647 97 00

ul. Młyńska 12

61-730 Poznań

tel. +48 61 630 05 00

Al. Roździeńskiego 188H

40-203 Katowice

tel. +48 32 732 00 00