Z dniem 1 stycznia 2019 roku wszedł w życie nowy standard MSSF 16 „Leasing” (ang. IFRS 16 Leases), który zastąpił dotychczasowy MSR 17 o tym samym tytule oraz towarzyszące mu interpretacje:

Z dniem 1 stycznia 2019 roku wszedł w życie nowy standard MSSF 16 „Leasing” (ang. IFRS 16 Leases), który zastąpił dotychczasowy MSR 17 o tym samym tytule oraz towarzyszące mu interpretacje:

– KIMSF 4 Ustalenie czy umowa zawiera leasing

– SKI 15 Leasing operacyjny – specjalne oferty promocyjne

– SKI 27 Ocena istoty transakcji wykorzystujących formę leasingu

W odniesieniu do leasingobiorców nowy standard wprowadza jednolity model księgowy dla umów leasingu oparty o koncepcję kontroli (korzyści + władza) i wymaga ujęcia aktywów (aktywa z tytułu praw do użytkowania) oraz zobowiązań z tytułu leasingu. Rozpoznawanym składnikiem aktywów nie jest użytkowany przedmiot, np. maszyna czy samochód, tylko prawo do jego użytkowania. Nowy standard eliminuje pozabilansowe ujęcie leasingowanych aktywów, dla leasingobiorcy znika podział na leasing operacyjny i finansowy. W odniesieniu do leasingodawców MSSF 16 w zasadzie przenosi wymogi

MSR 17. Leasingodawca nadal będzie klasyfikował umowy leasingu na leasing operacyjny i leasing finansowy.

Od 1 stycznia 2019 roku dodatkowo jako leasing traktowane będą także umowy typu usługowego. Dotyczyć to będzie przede wszystkim umów najmu i dzierżawy powierzchni, prawa wieczystego użytkowania gruntów czy umów quasi usługowych, jak umowy z zakresu IT, telekomunikacji, które wykonywane są przy użyciu środków trwałych (np. serwery, światłowody, itp.).

Z zakresu MSSF 16 wyłączone są:

– umowy leasingowe dotyczące poszukiwania lub wykorzystywania minerałów, ropy naftowej, gazu ziemnego oraz podobnych nieodnawialnych zasobów

– umowy leasingu aktywów biologicznych (MSR 41)

– umowy wchodzące w zakres KIMSF 12 „Umowy na usługi koncesjonowane”

– prawa wynikające z umów licencji wchodzących w zakres MSR 38 i dotyczące pozycji takich jak filmy kinowe, nagrania wideo, sztuki, rękopisy, patenty i prawa autorskie

– umowy licencji dotyczące własności intelektualnej wchodzące w zakres MSSF 15

– aktywa niematerialne inne niż specyficznie wykluczone (np. jednostka zawarła umowę na użytkowanie bazy danych).

MSSF 16 wprowadza pewne uproszczenia i zezwala leasingobiorcom na niestosowanie wymogów dotyczących ujęcia, wyceny oraz prezentacji leasingu w stosunku do:

– krótkoterminowych umów leasingu (okres umowy <1 rok od momentu rozpoczęcia umowy); zwolnienie stosuje się konsekwentnie w odniesieniu do poszczególnych klas aktywów stanowiących przedmiot leasingu.; przy określaniu okresu leasingu spółka powinna wziąć pod uwagę opcję przedłużenia okresu leasingu, jeśli jest wystarczająco pewna, że wykona opcję przedłużenia lub nie wykona opcji zakończenia; każda umowa leasingu, która zawiera opcję zakupu aktywa automatycznie nie kwalifikuje się jako leasing krótkoterminowy

– umów leasingu, w przypadku których składnik aktywów będący przedmiotem leasingu ma niską wartość; rada MSR w Uzasadnieniu Wniosków podała, że maksymalna wartość aktywa kwalifikującego się do zwolnienia wynosi 5’000 USD (wartość początkowa nowego składnika aktywów, bez względu na wiek składnika objętego leasingiem).; zwolnienia nie stosuje się do pozycji oddanych w subleasing.

Dopuszczalne zwolnienie dotyczące leasingu umów krótkoterminowych oraz leasingu aktywów niskocennych ma na celu zmniejszenie kosztów związanych z wdrożeniem nowego standardu bez wyraźnego osłabienia jakości informacji płynących ze sprawozdania finansowego. W takim wypadku leasingobiorca ujmuje opłaty leasingowe w rachunku wyników metodą liniową w okresie leasingu lub w inny systematyczny sposób, jeżeli jest on bardziej reprezentatywny.

Identyfikacja leasingu:

W momencie zawarcia umowy jednostka powinna ocenić czy umowa jest leasingiem lub czy zawiera leasing. Przez leasing należy rozumieć umowę lub część umowy, w której następuje przekazanie prawa do użytkowania składnika aktywów przez dany okres w zamian za wynagrodzenie.

Ocena polega na sprawdzeniu czy w ramach umowy następuje przekazanie prawa sprawowania kontroli nad użytkowaniem danego składnika aktywów przez dany okres, to znaczy czy przez cały okres użytkowania jednostka:

– ma prawo do uzyskania zasadniczo wszystkich korzyści ekonomicznych z użytkowania zidentyfikowanego składnika aktywów (element korzyści)

– ma prawo do kierowania użytkowaniem zidentyfikowanego składnika aktywów (element władzy).

W przypadku umów wieloelementowych MSSF 16 wymaga, aby każdy element leasingowy został zidentyfikowany w oparciu o definicję leasingu i ujęty oddzielnie np. spółka zawarła umowę leasingu, która obejmuje leasing wywrotki i leasing koparki.

Jeżeli jednostka zawiera jednocześnie z tym samym kontrahentem (lub podmiotami powiązanymi z kontrahentem) dwie lub więcej umów, to ujmuje je jako jedną umowę, jeżeli spełniony jest co najmniej jeden z poniższych warunków:

– umowy są negocjowane jako pakiet i dotyczą całościowego celu handlowego, którego nie można zrozumieć bez odwołanie się do wszystkich umów łącznie

– kwota wynagrodzenia należnego w ramach jednej umowy zależy od ceny lub wykonania innej umowy

– prawa do użytkowania bazowych aktywów przekazane umowami tworzą jeden element leasingowy.

Na przykład w ramach wynajmu nieruchomości możemy mieć wynajem gruntu, wynajem budynku i wynajem wyposażenia lub instalacji umieszczonej w budynku.

Jako praktyczne rozwiązanie jednostka może zastosować MSSF 16 do portfela leasingów o podobnych cechach, jeżeli racjonalnie oczekuje, że wpływ, jaki zastosowanie niniejszego standardu w stosunku do portfela będzie miało na sprawozdanie finansowe, nie będzie istotnie różnił się od wpływu zastosowania niniejszego standardu do pojedynczych leasingów w ramach tego portfela. Przy ujmowaniu portfela jednostka stosuje szacunki i założenia, które odzwierciedlają wielkość i skład portfela.

Na przykład: spółka ABC zawarła ramową umowę leasingu, na mocy której zawiera dodatkowe umowy dotyczące poszczególnych pozycji. W 2018 spółka zawarła 4 umowy dotyczące samochodów osobowych dla przedstawicieli handlowych. Umowy charakteryzują się zbliżonym typem samochodów, tym samym okresem leasingu, tymi samymi warunkami ramowymi (opłata początkowa, wartość końcowa itp.).

Składnik aktywów musi być zidentyfikowany. Jeśli nie ma zidentyfikowanego składnika aktywów – nie ma leasingu. Składnik aktywów będący przedmiotem leasingu może być zidentyfikowany:

– poprzez wyraźne określenie w umowie lub

– w sposób dorozumiany w momencie udostępnienia do użytkowania leasingobiorcy.

Istotne znaczenie dla ustalenia czy dany składnik jest zidentyfikowany, czy nie, ma fakt istnienia praw do jego zastąpienia przez dostawcę oraz to czy te prawa można uznać za znaczące. Jeżeli dostawca posiada znaczące prawo zastąpienia składnika aktywów w okresie użytkowania, to on, a nie klient, kontroluje sposób wykorzystania tego składnika. Prawo dostawcy można uznać za znaczące tylko wtedy, gdy spełnione są oba warunki:

– dostawca ma praktyczną możliwość podstawienia alternatywnych aktywów przez cały okres użytkowania

– dostawca osiągnąłby korzyść ekonomiczną z wykonania swojego prawa do zastąpienia składnika aktywów, większą niż związane z tym koszty. Jeśli prawo lub obowiązek zastąpienia powstaje tylko w określonej dacie lub w chwili wystąpienia danego zdarzenia bądź po określonej dacie lub po wystąpieniu danego zdarzenia, prawo dostawcy do zastąpienia nie jest znaczące, ponieważ dostawca nie ma praktycznej możliwości podstawienia alternatywnych aktywów przez cały okres użytkowania.

Na przykład jeżeli leasingodawca jest zobligowany do wymiany maszyny w przypadku jej uszkodzenia – jest to cały czas leasing.

Spółka budowlana zawarła ze spółką leasingową umowę leasingu 10 dźwigów na okres 3 lat. Dostawca może podmienić dźwigi tylko w okresie zimowym i ma taką możliwość (ma dostęp do innych, może je łatwo nabyć). Jednocześnie ma obowiązek ich wymiany w ciągu 3 dni od wystąpienia znaczącej awarii. Jest to cały czas leasing, gdyż prawo podmiany jest nieznaczące.

Część zdolności użytkowej składnika aktywów stanowi zidentyfikowany składnik aktywów, jeżeli jest fizycznie odrębna (np. podłoga budynku). Zdolność użytkowa lub inna część składnika aktywów, która nie jest fizycznie odrębna (np. część zdolności użytkowej przewodu światłowodowego), nie stanowi zidentyfikowanego składnika aktywów, chyba że obejmuje zasadniczo całą zdolność użytkową danego składnika aktywów, co zapewnia klientowi zasadniczo wszystkie korzyści ekonomiczne z użytkowania składnika aktywów.

Na przykład: spółka dzierżawi przewód światłowodowy od dostawcy internetu. Przewód wykorzystywany jest na wyłączność – jest to leasing.

Spółka współdzierżawi przewód światłowodowy od dostawcy internetu, z którego korzystają także inne podmioty – brak leasingu.

Okres leasingu:

Poprawne określenie okresu leasingu jest kluczowe dla identyfikacji leasingu krótkoterminowego (<12 miesięcy) oraz dla wyceny zobowiązania z tytułu leasingu i składnika aktywów (jak długo będzie trwał i ile pojawi się płatności).

Okres leasingu (ang. lease term) to nieodwoływalny okres obowiązywania umowy leasingu obejmujący łącznie:

– możliwe okresy przedłużenia umowy leasingu, jeżeli leasingobiorca ma uzasadnioną pewność, że skorzysta z tej opcji oraz

– możliwe okresy wypowiedzenia umowy leasingu, jeżeli leasingobiorca ma uzasadnioną pewność, że nie skorzysta z tej opcji.

Okres leasingu rozpoczyna się w dacie rozpoczęcia (ang. commencement date), czyli w dacie, w której leasingodawca udostępnia składnik aktywów do użytkowania przez leasingobiorcę (np. data odbioru lokalu i przekazania kluczy, mimo, że data zawarcia umowy leasingu jest wcześniejsza). Data rozpoczęcia leasingu może być jednocześnie datą początkową leasingu lub datą późniejszą. Data początkowa leasingu to wcześniejsza z dwóch dat: zawarcia umowy leasingowej lub zobowiązania się do przestrzegania zasadniczych postanowień leasingu.

Okres leasingu obejmuje także ewentualne okresy bezczynszowe przyznane leasingobiorcy.

Określając okres leasingu i szacując długość nieodwołalnego okresu leasingu jednostka stosuje definicję umowy i określa okres egzekwowalności umowy. Leasing przestaje być egzekwowalny, gdy zarówno leasingobiorca, jak i leasingodawca ma prawo wypowiedzenia leasingu bez konieczności uzyskania zezwolenia drugiej strony, czego konsekwencją jest najwyżej nieznaczna kara. W przypadkach, gdy:

– tylko leasingobiorca ma prawo wypowiedzenia – prawo to będzie traktowane jako opcja wypowiedzenia przysługująca leasingobiorcy, którą uwzględnia się przy ustalaniu okresu leasingu

– tylko leasingodawca ma prawo wypowiedzenia – nieodwoływalny okres leasingu będzie obejmował także okres objęty opcją wypowiedzenia.

Na przykład: spółka A zawarła umowę z podmiotem niepowiązanym B. Umowa jest na czas oznaczony 5 lat. Spółka A i spółka B może wypowiedzieć umowę z 3-miesięcznym terminem wypowiedzenia. Odpowiedź: Na moment zawarcia umowy leasingu można przyjąć, że okres 3 miesięcy jest nieodwoływalnym okresem leasingu.

Spółka zawarła umowę najmu powierzchni biurowej. Umowę zawarto na 6 lat, lecz spółka ma możliwość jej jednostronnego wypowiedzenia (bez kosztów dodatkowych) z 3-miesięcznym terminem wypowiedzenia, począwszy od końca 3. roku. Odpowiedź: Okres leasingu 6 lat, chyba że kierownictwo jednostki jednoznacznie planuje skrócić umowę –> wówczas okres nie krótszy niż 3 lata i 3 miesiące.

Ponowna ocena okresu leasingu jest możliwa w przypadku wystąpienia istotnego zdarzenia lub istotnej zmiany w okolicznościach, które pozostają pod kontrolą leasingobiorcy i mogą mieć istotny wpływ na prawdopodobieństwo, że leasingobiorca skorzysta z opcji, która nie została wcześniej uwzględniona w ustaleniach dotyczących okresu leasingu, lub nie skorzysta z opcji, która została wcześniej uwzględniona w tych ustaleniach.

Okres leasingu podlega aktualizacji, jeśli zajdzie zmiana dotycząca nieodwoływalnego okresu leasingu np. leasingobiorca skorzysta lub nie skorzysta z opcji nieuwzględnionej/uwzględnionej we wcześniejszych ustaleniach dotyczących okresu leasingu.

Ujęcie i prezentacja leasingu przez leasingobiorcę:

W dacie rozpoczęcia leasingu leasingobiorca ujmuje składnik aktywów z tytułu prawa do użytkowania oraz zobowiązanie z tytułu leasingu.

Początkowo składnik aktywów z tytułu prawa do użytkowania wyceniany jest według kosztu. Na koszt ten składają się:

– kwota początkowej wyceny zobowiązania z tytułu leasingu

– wszelkie opłaty leasingowe zapłacone w dacie rozpoczęcia lub przed tą datą pomniejszone o wszelkie otrzymane zachęty leasingowe

– wszelkie początkowe bezpośrednie koszty poniesione przez leasingobiorcę w związku z zawarciem umowy

– szacunek kosztów, które ma obowiązek ponieść leasingobiorca w związku z demontażem i usunięciem składnika aktywów, przeprowadzeniem renowacji miejsca bądź samego składnika aktywów do stanu wymaganego przez warunki leasingu.

Początkowo zobowiązanie z tytułu leasingu wyceniane jest w wysokości wartości bieżącej opłat leasingowych pozostających do zapłaty w dacie rozpoczęcia leasingu. Do dyskonta opłat leasingowych należy zastosować stopę procentową leasingu, jeżeli stopę tę można z łatwością ustalić. W przeciwnym razie leasingobiorca stosuje krańcową stopę procentową leasingobiorcy. Zdaniem Rady MSR, stopa procentowa leasingu będzie w wielu przypadkach zbliżona do krańcowej stopy procentowej leasingobiorcy, ponieważ obie uwzględniają sytuację kredytową leasingobiorcy, długość okresu leasingu, jakość zabezpieczenia i inne warunki gospodarcze, przy których zawarto umowę.

Z definicji stopa procentowa leasingu to stopa procentowa, która powoduje, że wartość bieżąca opłat leasingowych oraz niegwarantowanej wartości końcowej równa się sumie wartości godziwej składnika aktywów będącego przedmiotem leasingu oraz wszelkich początkowych kosztów bezpośrednich poniesionych przez leasingodawcę. Z kolei krańcowa stopa procentowa leasingobiorcy to stopa procentowa, jaką leasingobiorca musiałby zapłacić, aby na podobny okres i przy podobnych zabezpieczeniach pożyczyć środki niezbędne do zakupu składnika aktywów o podobnej wartości co składnik aktywów z tytułu prawa do użytkowania w podobnym środowisku gospodarczym.

Wycena na dzień bilansowy – aktywa z tytułu prawa do użytkowania:

Po początkowej wycenie aktywa z tytułu prawa do użytkowania należy wyceniać wg modelu kosztu (MSR 16) lub modelu wartości przeszacowanej (MSR 16), jeżeli aktywa z tytułu prawa do użytkowania odnoszą się do klasy środków trwałych, do których leasingobiorca stosuje model wartości przeszacowanej. Leasingobiorca może także wybrać model wyceny według wartości godziwej (MSR 40), jeżeli prawo do użytkowania spełnia definicję nieruchomości inwestycyjnej, a leasingobiorca stosuje model wartości godziwej dla swoich nieruchomości inwestycyjnych.

Okres amortyzacji (dotyczy wyceny według kosztu i wartości przeszacowanej) trwa od daty rozpoczęcia leasingu do wcześniejszej z dat: końca użytkowania składnika aktywów lub końca okresu leasingu. Jeżeli jest pewne lub wysoce prawdopodobne przeniesienie pod koniec umowy prawa własności do składnika aktywów na leasingobiorcę, to okres amortyzacji trwa do końca oczekiwanego okresu użytkowania tego składnika aktywów przez leasingobiorcę.

Aktywa z tytułu prawa do użytkowania podlegają zasadom MSR 36 „Utrata wartości aktywów”.

Aktywa z tytułu prawa do użytkowania mogą podlegać korektom w związku z aktualizacją wyceny zobowiązania z tytułu leasingu lub zmianą umowy, która nie jest traktowana jak odrębny leasing.

Wycena na dzień bilansowy – zobowiązania z tytułu leasingu:

Po początkowym ujęciu leasingobiorca wycenia zobowiązanie z tytułu leasingu poprzez:

- zwiększenie wartości bilansowej o naliczone odsetki od tego zobowiązania (wyliczone z zastosowaniem stopy procentowej leasingu lub krańcowej stopy procentowej leasingobiorcy)

- zmniejszenie wartości bilansowej o dokonane płatności z tytułu opłat leasingowych

- korektę wartości bilansowej z tytułu:

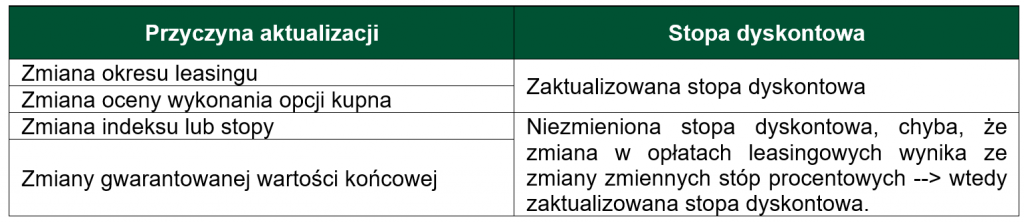

• aktualizacji wyceny w związku ze zmianami w opłatach leasingowych

• zmiany umowy leasingowej.

Aktualizacja zobowiązania wymaga zdyskontowania zaktualizowanych opłat leasingowych. Poniższa tabela podsumowuje, kiedy należy stosować niezmienioną, a kiedy zaktualizowaną stopę dyskontową:

Przykład liczbowy:

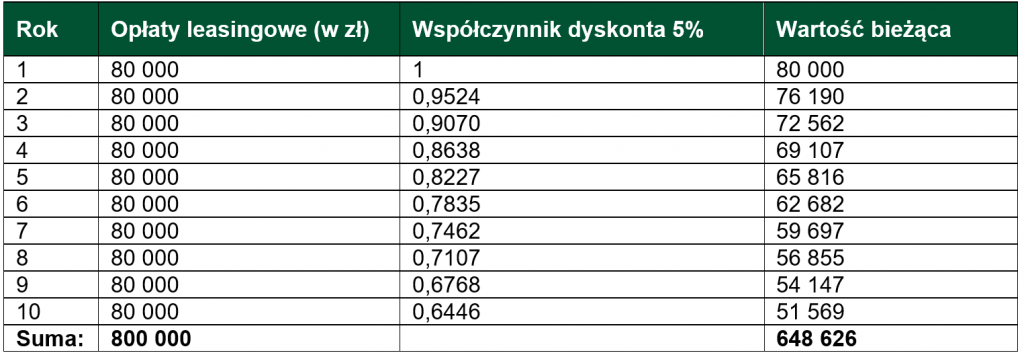

Firma ABC podpisała umowę najmu powierzchni handlowej na okres 10 lat z opcją jej przedłużenia na kolejne 10 lat. Opłaty leasingowe na przestrzeni pierwszych 10 lat wynoszą 80.000 zł rocznie, natomiast w okresie kolejnych 10 lat 85.000 zł rocznie. Opłaty są ponoszone z góry każdego roku.

Firma ABC poniosła dodatkowe koszty w wysokości 20.000 zł: 15.000 zł to opłata dla poprzedniego najemcy za wcześniejsze opuszczenie lokalu, 5.000 zł to prowizja dla agencji nieruchomości.

W ramach zachęty leasingodawca zgodził się zwrócić firmie ABC koszty prowizji zapłaconej agencji nieruchomości.

W dacie rozpoczęcia leasingu zarząd firmy ABC ocenia, że jest mało prawdopodobne, aby umowa najmu została przedłużona na kolejne 10 lat.

Dla potrzeb rozliczenia umowy leasingu firma ABC zastosowała swoją krańcową stopę procentową, którą oceniła na 5% w skali roku. Dla potrzeb amortyzacji firma ABC stosuje metodę liniową.

Rozwiązanie:

Okres leasingu 10 lat, ponieważ opcja przedłużenia umowy została oceniona na mało prawdopodobną.

Ujęcie leasingu na moment jego rozpoczęcia (w zł):

DT Aktywa z tytułu prawa do użytkowania 648 626

CT Zobowiązanie z tytułu leasingu 648 626

Ujęcie kosztów bezpośrednich (krańcowych w zł):

DT Aktywa z tytułu prawa do użytkowania 20 000

CT Rachunek bankowy 20 000

Ujęcie zachęty leasingodawcy (w zł):

DT Rachunek bankowy 5 000

CT Aktywa z tytułu prawa do użytkowania 5 000

Zapłata pierwszej raty leasingu (z góry w zł):

DT Zobowiązanie z tytułu leasingu 80 000

CT Rachunek bankowy 80 000

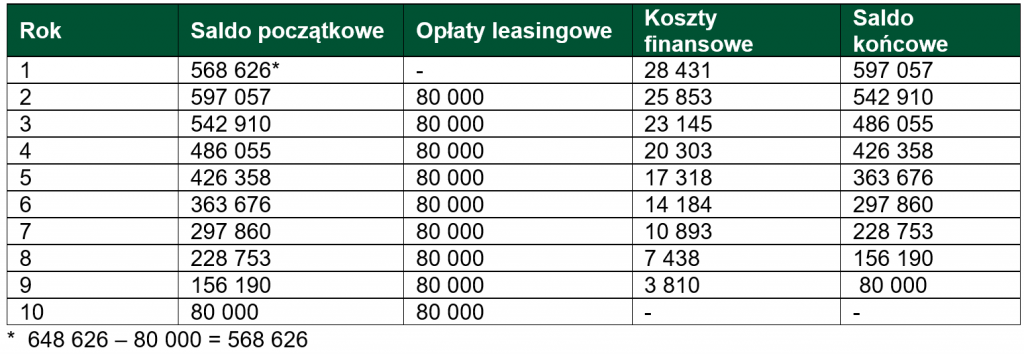

Aktywa z tytułu prawa użytkowania składnika aktywów:

Zobowiązanie z tytułu leasingu:

Rady dla wdrażających MSSF 16:

– dokonaj inwentaryzacji i przeglądu swoich umów leasingowych

– oceń, jaka jest skala umów leasingu operacyjnego, jak wiele z tych umów to umowy krótkoterminowe czy umowy leasingu aktywów o niskiej wartości –> zastanów się czy będziesz chciał skorzystać ze zwolnień dla tego rodzaju umów

– zastanów się nad innymi umowami, które do tej pory nie były klasyfikowane jako te zawierające leasing, i oceń je stosując nowe wytyczne MSSF 16

– ustal czy możliwe i zasadne będzie zastosowanie podejścia portfelowego

– oceń czy w umowach leasingowych zawarte są też elementy nieleasingowe (usługowe) i czy warto zastosować rozwiązanie praktyczne w tym zakresie (nierozdzielanie elementów leasingowych i nie leasingowych)

– zastanów się, w jaki sposób będziesz chciał dokonać przejścia, z których zwolnień i uproszczeń możesz skorzystać

– ustal, kto będzie odpowiedzialny za założenia i szacunki (np. ustalenie stopy dyskontowej, określenie okresu leasingu)

– oceń skutki finansowe (np. wpływ na EBIT, wskaźniki zadłużenia) oraz skutki podatkowe

– sprawdź, jakie informacje należy zebrać, aby spełnić wymogi ujawnień

– dokonaj koniecznych zmian systemów i procesów, aby monitorować rozliczanie umów.