Od 1 lipca 2019 r. zacznie obowiązywać jeden wzór deklaracji dla podatków lokalnych, w tym m.in. podatku od nieruchomości. To bardzo dobra wiadomość dla podatników, zwłaszcza tych, posiadających nieruchomości w kilku gminach. Jeden wzór deklaracji znacznie uprości ich rozliczenia podatkowe z gminą.

Od 1 lipca 2019 r. zacznie obowiązywać jeden wzór deklaracji dla podatków lokalnych, w tym m.in. podatku od nieruchomości. To bardzo dobra wiadomość dla podatników, zwłaszcza tych, posiadających nieruchomości w kilku gminach. Jeden wzór deklaracji znacznie uprości ich rozliczenia podatkowe z gminą.

Regulacje ujednolicające deklaracje w podatkach i opłatach lokalnych przewiduje ustawa z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym. Zmiany w zakresie deklaracji dzięki tej ustawie obejmą podatek od nieruchomości, rolny oraz leśny. Wzory nowych deklaracji zostaną przedstawione po przeprowadzeniu uzgodnień i konsultacji.

Rada określała wzór

Dotychczas do określania wzorów informacji o nieruchomościach i obiektach budowlanych, składanych przez osoby fizyczne, i deklaracji na podatek od nieruchomości, składanych przez pozostałych podatników, upoważnione były rady gmin. W efekcie każda gmina miała swój druk deklaracji w zakresie tego podatku. Gminy decydowały także o możliwości złożenia dokumentów drogą elektroniczną.

Analogicznie było w zakresie deklaracji dotyczącej opłaty reklamowej. Z kolei wzór deklaracji na podatek od środków transportowych, jednolity dla całego kraju, określił minister finansów w rozporządzeniu, ale już w zakresie możliwości składania tych deklaracji za pomocą środków komunikacji elektronicznej, decyzje również podejmowały gminy.

Taka sytuacja powodowała chaos oraz komplikowała rozliczenia podatkowe z gminami. Od wielu lat postulowano więc, aby tę sytuację zmienić i druki deklaracji ujednolicić.

Zmiany są, ale…

Postulat ujednolicenia deklaracji na podatek od nieruchomości został uwzględniony. Teraz kompetencje do określenia wzoru druków zyskał Minister Finansów. Minister otrzymał także kompetencje do określenia sposobu przesyłania informacji i deklaracji za pomocą środków komunikacji elektronicznej oraz do określenia rodzajów podpisu elektronicznego, którym powinny być opatrzone te deklaracje i informacje. Jednocześnie, w tym zakresie zostało zniesione upoważnienie dla rad gmin. Podobnie zmiany zaszły w przypadku opłaty od środków transportowych, podatku rolnego i leśnego.

Jednak bez większych zmian pozostawiono kwestię opłaty reklamowej. W przypadku deklaracji na opłatę reklamową uprawnienie do określenia ich wzoru oraz sposobu ich przekazywania za pomocą środków komunikacji elektronicznej i rodzaju podpisu elektronicznego, którym powinny być one opatrzone, powierzono radom gmin. Wynika to bowiem z fakultatywności wprowadzania przez gminę opłaty reklamowej oraz z faktu pozostawienia wyłącznie w kompetencji rady gminy decyzji co do wprowadzenia obowiązku składania deklaracji na tę opłatę oraz określenia jej wzoru. Istnieje bowiem możliwość pobierania opłaty bez obowiązku składania deklaracji.

Podatnikom będzie lżej

Opisane zmiany wchodzą w życie 1 lipca 2019 r. To oznacza, że MF ma jeszcze pół roku na przygotowanie nowych wzorów informacji i deklaracji. Dzięki nim rozliczenia podatników w zakresie podatków i opłat lokalnych będą prostsze, dzięki wprowadzeniu nowego, jednego wzoru formularzy.

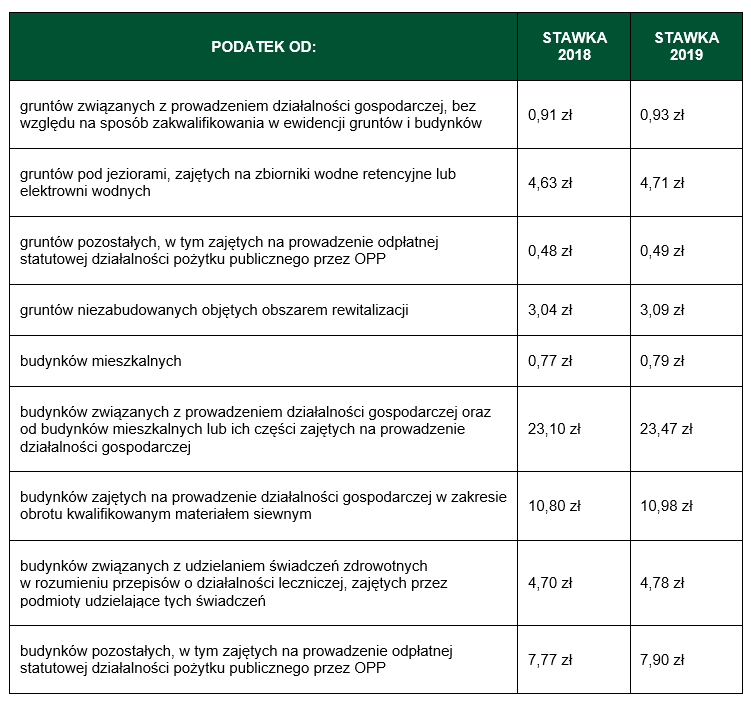

Nowe stawki podatku od nieruchomości

Co roku ustalane są przez Ministra Finansów maksymalne stawki podatków i opłat lokalnych. Poniższa tabela prezentuje stawki maksymalne dla podatku od nieruchomości na 2019 r.