Od 1 kwietnia duzi przedsiębiorcy, a od 1 lipca 2020 roku pozostałe podmioty, które rozliczają podatek VAT w Polsce, zamiast obecnie składanej deklaracji VAT oraz ewidencji VAT w formie jednolitego pliku kontrolnego będą składać do urzędu skarbowego tylko jeden dokument rozliczeniowy (nowy JPK VAT). Będzie on zawierał wszystkie dane konieczne do rozliczenia podatku VAT. Jednocześnie nowe przepisy nakładają na przedsiębiorców nowe obowiązki informacyjne o dokonanych transakcjach oraz wprowadzają sankcje (kary) za błędy w prowadzonej ewidencji VAT.

Deklaracje VAT i JPK VAT – stan obecny

W chwili obecnej każdy podatnik VAT w Polsce składa do urzędu skarbowego miesięczne lub kwartalne deklaracje VAT oraz miesięczne pliki JPK VAT.

Deklaracja VAT zawiera zbiorcze dane w podziale na poszczególne rodzaje operacji gospodarczych, takie jak np. sprzedaż krajowa, wewnątrz-wspólnotowa dostawa towarów, wewnątrz-wspólnotowe nabycie towarów, zakup krajowy, itp. Deklaracja VAT jest przygotowywana na wzorze ogłoszonym przez Ministra Finansów i składana za pomocą środków komunikacji elektronicznej (wymagany podpis elektroniczny).

Plik JPK VAT zawiera szczegółową ewidencje VAT, tj. dane o każdej przeprowadzonej transakcji ujętej w deklaracji VAT. Poza informacją o rodzaju transakcji (sprzedaż krajowa, wewnątrz-wspólnotowa dostawa towarów, wewnątrz-wspólnotowe nabycie towarów, zakup krajowy, itp.) plik ten zawiera szczegółowe dane o kontrahentach (dostawcach, odbiorcach) oraz dokumentach będących podstawą do ich ujęcia w deklaracji VAT (numer dokumentu, data wystawienia, data sprzedaży). Plik JPK VAT jest przygotowywana w formacie XML zgodnie ze strukturą ogłoszoną przez Ministerstwo Finansów i składany za pomocą środków komunikacji elektronicznej (wymagany podpis elektroniczny).

Nowy JPK VAT

Zgodnie z nowymi przepisami, obowiązek przygotowywania deklaracji VAT zostaje zniesiony i zastąpiony składaniem nowego, rozszerzonego pliku JPK VAT.

Nowy plik JPK VAT będzie zawierać dane, które dotychczas znajdują się w deklaracji VAT oraz obecnie obowiązującym pliku JPK VAT. Przy czym zakres nowego pliku JPK VAT jest szerszy w stosunku do aktualnie obowiązującego i wymaga on od podatników podawania dodatkowych oznaczeń dla określonych grup towarowych, specyficznych transakcji lub określonych rodzajów dokumentów.

Konieczność dodatkowych ujawnień w zakresie przeprowadzonych transakcji dotyczy w różnym zakresie dostawców (sprzedawców) lub nabywców (kupujących). Przepisy wprowadzają również sankcje za błędy w prowadzonej ewidencji VAT.

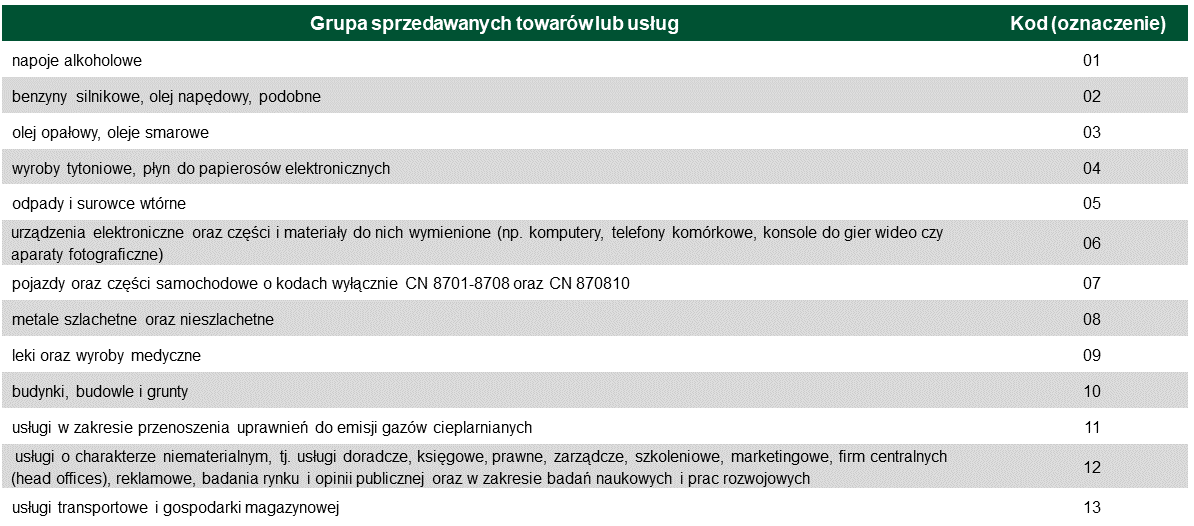

Nowy JPK VAT. Dodatkowe kody dla niektórych towarów i usług

Nowy plik JPK VAT wprowadza obowiązek oznaczania przez sprzedawców niektórych towarów i usług specjalnymi kodami (oznaczeniami liczbowymi). Obowiązek ten dotyczyć będzie tylko dostawców (sprzedających). Nabywcy towarów i usług nie będą obowiązani do ewidencjonowania tych kodów (oznaczeń):

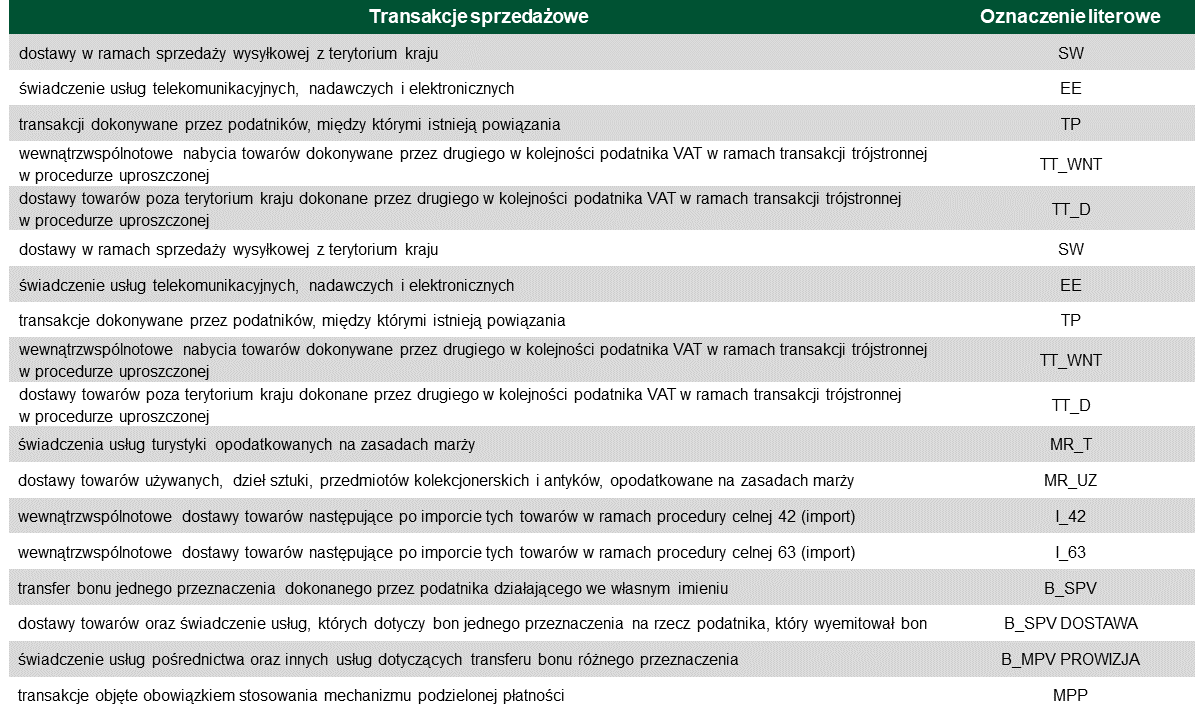

Nowy JPK VAT. Dodatkowe kody dla niektórych transakcji

Przepisy wprowadzają również konieczność szczegółowego oznaczania niektórych transakcji. Obowiązek ten dotyczy głównie sprzedawców oraz w mniejszym zakresie nabywców:

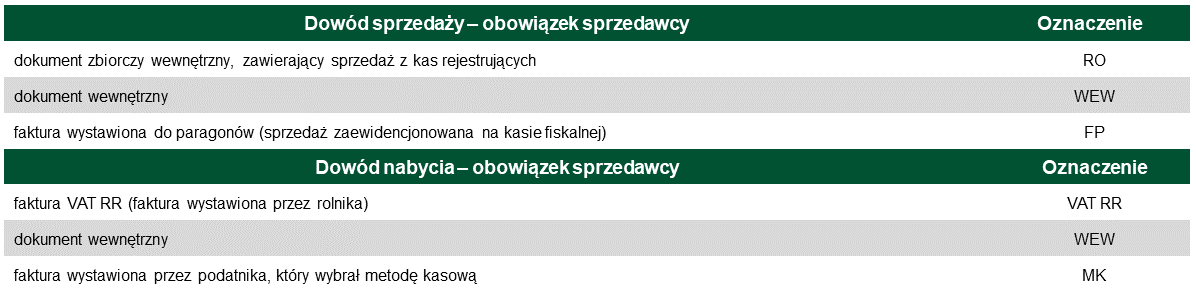

Nowy JPK VAT. Dodatkowe kody dla niektórych dowodów sprzedaży oraz dowodów nabycia

Struktura nowego pliku JPK VAT wymagać będzie od podatników podania dodatkowych oznaczeń niektórych dowodów sprzedaży oraz dowodów nabycia. Obowiązek ten dotyczyć będzie zarówno sprzedawców, jak i nabywców:

Nowy JPK VAT. Kary

Nowe regulacje wprowadzają dodatkowe sankcje (kary). W przypadku gdy podatnik stwierdzi błędy w przesłanej ewidencji to obowiązany jest złożyć stosowną korektę w ciągu 14 dni.

W przypadku stwierdzenia przez urząd skarbowy w przesłanej ewidencji błędów, które uniemożliwiają przeprowadzenie weryfikacji prawidłowości transakcji, urząd skarbowy wzywa podatnika do ich skorygowania, wskazując te błędy. Podatnik w terminie 14 dni od dnia doręczenia wezwania przesyła skorygowaną ewidencję lub składa wyjaśnienia wskazujące, że ewidencja nie zawiera błędów.

Jeżeli podatnik, pomimo otrzymania wezwania:

- nie prześle ewidencji skorygowanej w zakresie błędów wskazanych w wezwaniu lub nie złoży wyjaśnień, albo zrobi to po terminie

- w złożonych wyjaśnieniach nie wykaże, że ewidencja nie zawiera błędów, o których mowa w wezwaniu

naczelnik urzędu skarbowego nakłada, w drodze decyzji, na tego podatnika karę pieniężną w wysokości 500 zł za każdy błąd.

Termin wejścia w życie

Obowiązek składania nowego pliku JPK VAT od 1 kwietnia 2020 roku dotyczy firm zakwalifikowanych jako duzi przedsiębiorcy. Pozostałe podmioty składają nowy plik od 1 lipca 2020 roku.

Dużym przedsiębiorcą jest podmiot, który:

- zatrudnia więcej niż 250 pracowników lub

- zatrudnia mniej niż 250 pracowników, ale suma bilansowa przedsiębiorcy przekracza równowartość w złotych polskich 43 miliony EUR i łączny roczny obrót przekracza równowartość w złotych polskich kwotę 50 milionów EUR.

Każdy podatnik jest również uprawniony do podjęcia decyzji o rozpoczęciu składania nowego pliku JPK VAT już od 1 kwietnia 2020 roku.

Wymagane działania

Zakres informacyjny nowego pliku JPK VAT wymaga ewidencjonowania większej liczby danych o przeprowadzonych transakcjach sprzedaży i zakupu. Wymóg podawania przez podatników dodatkowych oznaczeń dla określonych grup towarowych, specyficznych transakcji lub określonych rodzajów dokumentów, oznacza konieczność aktualizacji lub rozbudowy istniejących modułów fakturowania i systemów księgowych. Konieczne jest również przeprowadzenie szkoleń dla osób, które zajmują się gospodarką magazynową i wystawianiem faktur sprzedaży. Z uwagi na sankcje (kary) istotne jest, aby dane, które trafiają do działu księgowego, zawierały wszystkie wymagane dodatkowe oznaczenia, były prawidłowe i zgodne ze stanem faktycznym.

Niniejszy dokument został przygotowany wyłącznie w celach informacyjnych i ma charakter ogólny. Każdorazowo przed podjęciem działań na podstawie prezentowanych informacji rekomendujemy uzyskanie wiążącej opinii ekspertów TPA Poland.