Jedną z podstawowych zasad rachunkowości jest tzw. zasada współmierności, zgodnie z którą koszty poniesione w celu uzyskania określonych przychodów powinny być ujęte w księgach rachunkowych tego samego okresu, w którym zostały ujęte te przychody. W przypadku spółek nieruchomościowych, generujących przychody z najmu powierzchni, do takich kosztów należy zaliczyć między innymi: okresy bezczynszowe przyznane najemcom (eng. rent-free periods), częściowe pokrycie kosztów wykończenia lokalu (eng. fit-out contribution) czy też wynagrodzenie agencji zajmującej się pozyskiwaniem najemców do nieruchomości.

W Polsce podstawą prawną dla zasady współmierności jest art. 6 ust. 2 ustawy o rachunkowości, zgodnie z którym: „Dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione”. Celem zasady współmierności jest między innymi, bądź też przede wszystkim, zapewnienie porównywalności wyników finansowych jednostki generowanych w poszczególnych latach.

Rozliczanie kosztów pozyskiwania najemców – zasady ogólne

Podstawową zasadą przy ujmowaniu w księgach kosztów pozyskiwania najemców jest skalkulowanie łącznej kwoty tych kosztów, a następnie rozliczenie jej w wynikach finansowych jednostki w równej wysokości przez okres trwania umowy najmu.

Przykład 1

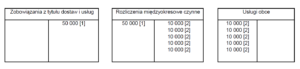

Centrum Handlowe „Rondo” wycenia posiadane nieruchomości wg. metody kosztowej (tj. według cen nabycia lub kosztów wytworzenia, pomniejszonych o odpisy amortyzacyjne oraz odpisy z tytułu utraty wartości). Centrum zleciło agencji „KDT Sp. z o.o.” znalezienie nowego najemcy do jednego z lokali o powierzchni 50 m2. Ostatecznie, po kilku miesiącach poszukiwań, zainteresowanie wejściem do lokalu wyraził sklep odzieżowy „Tera”. W wyniku negocjacji, strony podpisały 5-letnią umowę najmu, zgodnie z którą miesięczny czynsz wyniesie 10 EUR/m2, przy czym będzie on pobierany dopiero począwszy od 7 miesiąca najmu. Po sfinalizowaniu transakcji, KDT Sp. z o.o. wystawiła centrum fakturę z tytułu świadczonych usług w wysokości 50.000 PLN netto.

Ujęcie w księgach wynagrodzenia agencji:

Ponieważ przychody z tytułu czynszu uzyskiwane będą przez centrum przez okres 5 lat, koszty agencji należy również rozbić na cały ten okres. Rozliczenie powinno zostać zaksięgowane w następujący sposób (dla uproszczenia, w przykładzie pominięto VAT):

[1] – Ujęcie w momencie otrzymania faktury

[2] – Rozliczenie wydatku w koszty kolejnych lat trwania umowy najmu

Ujęcie w księgach rozliczenia okresów bezczynszowych:

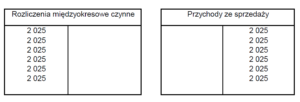

Analogiczną zasadę należy zastosować także przy rozliczaniu okresów bezczynszowych, przy czym w tym przypadku korekty będą dotyczyły nie kosztów, a przychodów. Ponadto, w tym przypadku zazwyczaj pojawia się także problem związany z kursem EUR/PLN, jaki należy zastosować przy rozliczeniu. Standardem rynkowym jest bowiem ustalanie czynszu najmu w EUR. Istotne jest tu, aby przede wszystkim określić podejście do kwestii różnic kursowych w polityce rachunkowości a następnie stosować to podejście konsekwentnie dla wszystkich zawieranych umów. Należy pamiętać, że w momencie zakończenia najmu, saldo RMK powinno wynosić 0. Najprostszym stosowanym w tym przypadku rozwiązaniem jest przyjęcie dla celów rozliczenia kursu, po którym przeliczona została pierwsza faktura wystawiona dla danego najemcy.

Załóżmy, że kurs ten wyniósł 4,50. Wynajmujący, dla celów ustalenia dokładnych kwot korekt, powinien wykonać poniższe obliczenia:

Łączne przychody z tytułu najmu: 4,50 x 54 miesiące x 10 EUR/m2 x 50 m2 = 121.500 PLN

Kwota miesięcznych przychodów do ujęcia w księgach: 121.500 PLN / 60 m-cy = 2.025 PLN

Korekta przychodów w pierwszych 6 miesiącach najmu: 2.025 PLN – 0 PLN = 2.025 PLN

Korekta przychodów w okresie od 7 do 60 miesiąca najmu: 2.025 PLN – 4,50 PLN/EUR x 10 EUR/m2 x 50 m2 = -225 PLN

Sprawdzenie: 2.025 x 6 – 225 x 54 = 0 PLN

Księgowania będą zatem wyglądać w następujący sposób:

Miesiące 1-6:

Miesiąc 7 (kurs EUR/PLN = 4,55):

W kolejnych miesiącach (8-60) księgowania będą wyglądać analogicznie jak w miesiącu 7, przy uwzględnieniu wpływu wahań różnic kursowych na kwotę fakturowaną (ale nie na korektę!).

Jednocześnie w przypadku, gdy wynajmujący wycenia nieruchomości wg. wartości godziwej, rozliczenia dotyczące kosztów pozyskiwania najemców powinien on uwzględnić nie w rozliczeniach międzyokresowych czynnych a bezpośrednio poprzez korektę wartości nieruchomości. Tym samym efekt rozliczenia w danym roku będzie mieć wpływ na wynik z wyceny nieruchomości do wartości godziwej.

Rozliczanie kosztów pozyskiwania najemców – zmiany w umowach

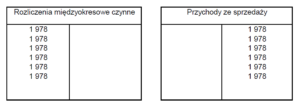

W 4 roku trwania umowy najmu pomiędzy CH „Rondo” a sklepem „Tera” strony umowy postanowiły ją przedłużyć na kolejne 10 lat, przy czym czynsz najmu został zmniejszony z 10 EUR/m2 na 9,5 EUR/m2. Ponadto, najemca w ramach aneksu otrzymał dodatkowe 6 miesięcy okresu bezczynszowego, który obejmie miesiące 45-50. Aneks do umowy został zawarty w 44 miesiącu jej trwania. W momencie wystawienia pierwszej faktury wg. zmienionej umowy kurs EUR/PLN wyniósł 4,45.

Zgodnie z KSR nr. 5 „Leasing, najem i dzierżawa” , zmianę przedmioty lub warunków umowy najmu lub dzierżawy uznaje się za zawarcie nowej umowy najmu lub dzierżawy (chyba, że wprowadzone zmiany nie są istotne). Oznacza to, że w momencie podpisania aneksu wprowadzającego zmianę stawki oraz okresu trwania najmu, należy od nowa przeliczyć kwotę, o którą będą korygowane przychody wynikające z faktur wystawianych począwszy od pierwszego miesiąca od podpisania aneksu. W tym celu należy dokonać następujących obliczeń:

- Nierozliczona część RMK z pierwotnej umowy: 2.025 x 6 – 225 x 38 = 3.600 PLN

- Określenie łącznych przychodów z tytułu najmu: (4,45 x 114 miesięcy x 9,50 EUR/m2 x 50 m2) – 3.600 PLN = 237.367,50 PLN

- Kwota miesięcznych przychodów do ujęcia w księgach: 237 367,50 PLN / 120 m-cy = 1.978,06 PLN

- Korekta przychodów w okresie od 45 do 50 miesiąca najmu: 1.978,06 PLN – 0 PLN = 1.978,06 PLN

- Korekta przychodów w okresie od 51 do 164 miesiąca najmu: 1.978,06 PLN – 4,45 PLN/EUR x 9,5 EUR/m2 x 50 m2 = -135,69 PLN

- Sprawdzenie: 3.600 PLN + 1.978,06 PLN x 6 – 135,69 PLN x 114 = 0 PLN

Księgowania będą zatem wyglądać w następujący sposób (przyjęto zaokrąglenia do pełnych złotych):

Miesiące 45-50:

Miesiąc 51 (kurs EUR/PLN = 4,5)

W kolejnych miesiącach (52-164) księgowania będą wyglądać analogicznie jak w miesiącu 7 przy uwzględnieniu wpływu wahań różnic kursowych na kwotę fakturowaną.

Zobacz też:

28 lutego 2022

3 marca 2022