Naczelny Sąd Administracyjny orzekł, że po połączeniu spółek, spółka przejmująca ma prawo do stosowania zwolnienia z podatku u źródła, do którego uprawiona była spółka przejmowana.

Stan faktyczny

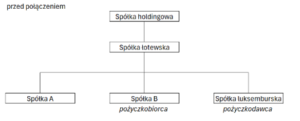

Zgodnie z przedstawioną przez Wnioskodawcę (dalej: Spółka przejmująca A) sytuacją, planował on dokonać przejęcia Spółki-siostry (Spółka przejmowana B). Zarówno Spółka A, jak i Spółka B posiadały siedzibę w Polsce, a ich działalności skupiały na udzielaniu pożyczek. Spółki były podmiotami powiązanymi – wspólnikiem obu Spółek była Spółka łotewska. Spółka łotewska jednocześnie jest udziałowcem jeszcze innej spółki – Spółki luksemburskiej.

Spółka przejmowana B zawarła ze Spółką luksemburską umowę tzw. pożyczki rewolwingowej (pożyczka odnawialna do określonego limitu).

Wartość odsetek zapłaconych od tej pożyczki przez Spółkę przejmowaną B na rzecz Spółki luksemburskiej (podmiotu finansującego) przekroczyła 2 miliony złotych w roku 2019.

Spółka przejmowana nie pobrała jednak podatku u źródła od zapłaconych odsetek z uwagi na zastosowanie zwolnienia wynikającego z Ustawy o CIT. Zwolnienie z poboru i zapłaty podatku u źródła w odniesieniu do odsetek od pożyczek zostało przewidziane w art. 21 ust. 3-3a ustawy CIT.

Warunki zastosowania zwolnienia z podatku u źródła określa art. 21 ust. 3 Ustawy o CIT:

- wypłacającym należność (tutaj odsetki) jest spółka posiadająca swoją siedzibę lub zarząd w Polsce;

- uzyskującym przychody z tytułu ww. należności jest spółka mająca swoją siedzibę na terenie innego państwa członkowskiego UE lub EOG z nieograniczonym obowiązkiem podatkowym w tym państwie i pod warunkiem niekorzystania ze zwolnienia podatkowego w stosunku do całości osiąganych dochodów;

- jedna ze stron transakcji posiada co najmniej 25% udziałów (akcji) w kapitale drugiej strony przez okres co najmniej 2 lat i wynika ono z tytułu własności.

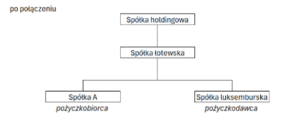

Uzyskujący należności (odsetki) jest ich rzeczywistym właścicielem. W tym samym roku (2019) podjęto decyzję o połączeniu się Spółek A oraz B na zasadach określonych w art. 492 par. 1 pkt 1 KSH, tj. połączenie Spółek poprzez przeniesienie całego majątku Spółki przejmowanej B do Spółki przejmującej A. Spółka przejmowana B przestaje istnieć.

Spółka przejmująca A oraz Spółka przejmowana B złożyły wniosek o interpretację indywidualną przepisów podatkowych, w związku z wątpliwościami dotyczącymi dalszego biegu okresu dwuletniego, o którym mowa w art. 21 ust. 3 Ustawy o CIT, regulującym zwolnienie z podatku u źródła odsetek, oraz czy dotychczas zapłacone odsetki będą w dalszym ciągu mogły korzystać ze zwolnienia z podatku u źródła.

Zdaniem Wnioskodawcy (Spółka przejmująca A) fakt fuzji ze Spółką przejmowaną (B) nie powinien wpłynąć na bieg dwuletniego okresu wskazanego w art. 21 ust. 3 ustawy CIT. Spółki swoje stanowisko argumentowały poprzez odniesienie się do art. 93 par. 1 Ordynacji Podatkowej, zgodnie z którym Spółka przejmująca A wstępuje w prawa i obowiązki wynikające z przepisów prawa podatkowego, które posiadała Spółka przejmowana B (w tym prawo do zwolnienia z podatku u źródła odsetek wypłacanych do Spółki luksemburskiej).

Zdaniem Wnioskodawców, zgodnie z zasadami sukcesji podatkowej, po połączeniu Spółki przejmującej A i Spółki Przejmowanej B, będzie kontynuowany bieg dwuletniego okresu pozostawania z podmiotem finansującym w stosunku powiązania, który to okres rozpoczął się 13 czerwca 2019r. i zakończy 13 czerwca 2021r. i w konsekwencji Spółka A nie będzie zobowiązana do „wstecznej” zapłaty podatku u źródła z tytułu odsetek wypłaconych przez Spółkę B, przed połączeniem, do Spółki Luksemburskiej. Spóła przejmująca A jest spółką siostrą podmiotu finansującego (spółka łotewska posiada w obu podmiotach co najmniej 25% udziałów).

Stanowisko fiskusa

Dyrektor Krajowej Informacji Skarbowej był jednak odmiennego zdania i w interpretacji z 29 maja 2020 r, (sygn. 0114-KDIP2-1.4010.85.2020.2.JC) wskazał, że: w wyniku połączenia Spółki A i Spółki B dojdzie do przerwania biegu dwuletniego okresu posiadania udziałów w Spółce Przejmowanej B (Pożyczkobiorca) i w Spółce luksemburskiej (Pożyczkodawca) przez wspólnego udziałowca (tj. spółkę łotewską). To z kolei uniemożliwia zastosowanie zwolnienia od podatku u źródła. Dlatego też, w szczególności, odsetki zapłacone przed Spółkę przejmowaną B na rzecz Spółki luksemburskiej, przed dniem połączenia, nie będą korzystać ze zwolnienia z podatku na podstawie art. 21 ust. 3 i 3a ustawy o CIT. Skoro na moment przejęcia Spółki przejmowanej B przez Spółkę przejmującą A warunek posiadania udziałów (przez spółkę łotewską w Spółce B oraz w Spółce luksemburskiej) przez okres dwóch lat nie będzie spełniony, to zwolnienie przewidziane w art. 21 ust. 3 nie istnieje, a zatem Spółka A „(…) nie może być sukcesorem nieistniejącego prawa do zwolnienia” na podstawie tego przepisu.

Stanowisko Sądu I instancji

Wnioskodawcy zaskarżyli stanowisko Dyrektora KIS i sprawa została przeanalizowana przez Wojewódzki Sąd Administracyjny w Warszawie, który w wyroku z 14 stycznia 2021 r., sygn. akt III SA/Wa 1351/20 poparł stanowisko Skarżących:

Zgodnie z utrwaloną linią orzeczniczą, którą akceptuje w pełni Sąd orzekający, art. 93 § 2 pkt 1 w zw. z art. 93 § 1 Ordynacji podatkowej, należy tak rozumieć, że wstąpienie „we wszelkie” przewidziane w przepisach prawa podatkowego prawa i obowiązki każdej z łączących się (przez przejęcie) osób lub spółek – nie powinno być ograniczane tylko do takich praw lub obowiązków publicznoprawnych, które istniały w momencie połączenia obu podmiotów albowiem ustawodawca nie wprowadził żadnych ograniczeń w tym zakresie.

Nadto, wykładnia gospodarcza omawianego przepisu wzmacnia pogląd, że podmiot będący sukcesorem wstępuje we wszystkie stosunki prawne, których stroną był podmiot przejmowany, ze skutkiem takim, jakby to sukcesor od początku był stroną tych stosunków prawnych.

Zauważyć przy tym należy, że dwuletni termin nieprzerwanego posiadania udziałów (akcji) jest warunkiem materialnoprawnym zwolnienia podatkowego, o którym mowa w art. 21 ust. 4 w zw. z art. 21 ust. 3 ustawy o CIT, a zwolnienie od podatku jest prawem majątkowym, w które – zgodnie z art. 93 § 2 pkt 1 w zw. z art. 93 § 1 Ordynacji podatkowej – wstępuje następca prawny.

Następstwo prawne pod tytułem ogólnym oznacza w istocie wstąpienie w sytuację prawną Spółki Przejmowanej B, a więc kontynuowanie przez Spółkę przejmującą A biegu 2-letniego terminu jako terminu nieprzerwanego w rozumieniu art. 21 ust. 4 ustawy o CIT. Prowadzi to do możliwości skorzystania ze zwolnienia podatkowego.

Przejęcie Spółki B przez Spółkę A powoduje wstąpienie przez Spółkę we wszelkie przewidziane w przepisach prawa podatkowego prawa i obowiązki Spółki przejętej B, , w tym prawo do zwolnienia podatkowego odsetek, o którym mowa w art. 21 ust. 1 pkt i, ust. 3 i ust. 4 ustawy o CIT.

Przejęcie takie nie powoduje utraty tego prawa także wtedy, gdy nastąpiło podczas biegu dwuletniego terminu, o którym mowa w art. 21 ust. 4 ustawy o CIT.

W opisanej sytuacji, w stosunku do odsetek zapłaconych przez Spółkę przejmowaną B na rzecz podmiotu finansującego – Spółki luksemburskiej, przed dniem połączenia, nie dojdzie do przerwania biegu dwuletniego okresu, o którym mowa w art. 21 ust. 4 i 5 ustawy o CIT, a w konsekwencji odsetki zapłacone przez Spółkę przejmowaną B na rzecz podmiotu finansującego jeszcze przed dniem połączenia nadal korzystać będą ze zwolnienia z podatku u źródła na podstawie art. 21 ust. 3 i 3a ustawy o CIT, pod warunkiem, że w okresie od dnia połączenia do upływu dwóch lat w kapitale Spółki przejmującej A i w kapitale podmiotu finansującego ten sam podmiot, tj. Spółka łotewska, będzie nieprzerwanie posiadać co najmniej 25% udziałów tytułem własności.

Finał przed NSA

Ostatecznie stanowisko zaprezentowane przez WSA zostało w pełni podzielone przez Naczelny Sąd Administracyjny w wyroku II FSK 1060/21 z dnia 9.04.2024 r.