MAE (ang: IEA) jest organizacją powołaną w ramach Organizacji Współpracy Gospodarczej i Rozwoju (OECD) w celu wdrożenia międzynarodowego programu energetycznego. Głównymi zadaniami MAE są zapobieganie przerwom w dostawach ropy naftowej, jak również działanie jako źródło informacji o statystykach dotyczących międzynarodowego rynku ropy i innych sektorów energetycznych. Do innych celów MAE należy promocja i rozwój alternatywnych źródeł energii, racjonalnych polityk energetycznych, a także wielonarodowej współpracy w zakresie technologii energetycznych.

Od 2017 roku MAE publikuje corocznie raport Renewables, przedstawiający kluczowe informacje i prognozy dotyczące rynku źródeł odnawialnych (OZE). Tegoroczny raport Renewables 2024 zawiera prognozy dotyczące wdrożenia technologii energii odnawialnej w elektroenergetyce, transporcie i ciepłownictwie do 2030 r., a także analizuje kluczowe wyzwania stojące przed branżą i identyfikuje bariery, które uniemożliwiają szybszy wzrost.

Poniższy wpis zawiera podsumowanie naszym zdaniem najciekawszych tematów z tego raportu, natomiast pełny raport jest dostępny na stronie: https://www.iea.org/reports/renewables-2024

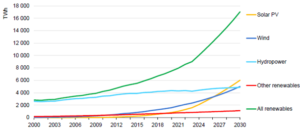

Prognoza miksu energii elektrycznej świata w 2030 roku

W scenariuszu bazowym MAE odnawialne źródła energii będą stanowić prawie połowę globalnej produkcji energii elektrycznej do 2030 r., przy czym udział energii wiatrowej i fotowoltaicznej (PV) podwoi się do 30%. Pod koniec tej dekady fotowoltaika ma stać się największym odnawialnym źródłem energii, przewyższając zarówno energię wiatrową, jak i wodną, która obecnie jest zdecydowanie największym źródłem energii na świecie.

Globalna produkcja energii elektrycznej według technologii, 2000-2030

Źródło: Raport Renewables 2024 od MAE.

Wyzwania pojawiające się w związku z rosnącym udziałem energii z fotowoltaiki i wiatru

Rosnąca produkcja energii wiatrowej i fotowoltaicznej prowadzi do większych ograniczeń (curtailment), podkreślając rosnące zapotrzebowanie na elastyczność. W krajach, w których inwestycje w sieć i środki integracji systemu nie nadążają za szybkim wdrażaniem kolejnych źródeł OZE, ograniczanie produkcji może stać się coraz większym wyzwaniem. Pomimo rosnących inwestycji w systemy magazynowania energii (ang: BESS) na wielu z tych rynków, konieczne będą dalsze inwestycje w zakresie elastyczności, w tym długoterminowe magazynowanie energii i reagowanie na popyt na dużą skalę.

Więcej na temat sytuacji na polskim rynku w związku z rosnącą ilością PV oraz analizą wpływu wyłączeń można przeczytać tutaj, natomiast o sytuacji rynku magazynów energii w Polsce tutaj.

Rozwój OZE w Europie

W Europie, regionie o najwyższym udziale zmiennej energii odnawialnej (ang: VRE, energia z wiatru i PV) w wytwarzaniu energii, MAE przewiduje, że penetracja tych źródeł osiągnie prawie 45% do 2030 roku – prawie dwukrotnie więcej niż obecnie. Prognozy wskazują, że do końca dekady energia wiatrowa będzie wiodącym źródłem energii elektrycznej na kontynencie, z około jedną czwartą produkcji, przewyższając udział energii jądrowej od 2027 roku. Fotowoltaika z kolei zapewni 20% udziału w europejskim miksie energii elektrycznej, przewyższając energię wodną.

Rosnąca rola PPA w Europie

Po konkurencyjnych aukcjach (ang: CfD), drugim co do wielkości czynnikiem stymulującym wzrost w skali użyteczności publicznej są korporacyjne umowy PPA. Umowy PPA są atrakcyjne głównie dlatego, że oferują długoterminową pewność cen energii dla dużych odbiorców przemysłowych, którzy chcą zabezpieczyć się przed wysokimi lub zmiennymi stawkami detalicznymi lub przedsiębiorstw użyteczności publicznej poszukujących ochrony przed zmiennymi cenami hurtowymi. Wykorzystanie umów PPA przez przedsiębiorstwa ułatwia również reforma rynku energii elektrycznej z kwietnia 2024 r., która obejmuje szereg środków ułatwiających dostęp mniejszym konsumentom.

Cele Unii Europejskiej na 2030 rok

Unia Europejska jest na dobrej drodze do realizacji swoich ambicji na rok 2030 w zakresie fotowoltaiki, ale w przypadku energii wiatrowej potrzebny będzie większy wysiłek do ich osiągnięcia. W scenariuszu bazowym całkowita moc energii odnawialnej osiągnie 1 105 GW do 2030 r., czyli o 11% mniej niż ambicja REPowerEU wynosząca 1 236 GW ze względu na utrzymujące się wyzwania związane z szybszym rozwojem energetyki wiatrowej. W maju 2022 r. Komisja Europejska wyznaczyła cele osiągnięcia 1 236 GW całkowitej mocy odnawialnej do 2030 r., przy 592 GW energii słonecznej i 510 GW energii wiatrowej. Przewiduje się, że całkowita moc zainstalowana dla energii wiatrowej sięgnie prawie 370 GW w scenariuszu bazowym, co oznacza o 28% niższą wartość od celu 510 GW, głównie z powodu wyzwań związanych z pozwoleniami i przeciążeniem sieci.

Szczegółowy opis uwarunkowań prawnych, biznesowych oraz wyzwań związanych z procesem deweloperskim i inwestycyjnym w Polsce można znaleźć w Raporcie Energetyka Wiatrowa dostępnym na stronie: https://windenergy-tpa.pl/

Globalne trendy

Nadpodaż paneli PV

Producenci fotowoltaiki ograniczają plany inwestycyjne ze względu na pogłębiający się niedobór podaży i rekordowo niskie ceny. Prognozy wskazują, że globalna zdolność produkcyjna energii słonecznej osiągnie ponad 1 100 GW do końca 2024 r., co stanowi ponad dwukrotność prognozowanego popytu na fotowoltaikę. Nadpodaż spowodowała, że ceny modułów spadły o ponad połowę od początku 2023 roku, co doprowadziło do ujemnych marż netto dla zintegrowanych producentów fotowoltaiki w 2024 roku.

Capex dla lądowej energetyki wiatrowej

W przeciwieństwie do paneli fotowoltaicznych, średnie ceny turbin wiatrowych oferowane przez producentów oryginalnego sprzętu (OEM) z Europy i Stanów Zjednoczonych nadal rosły w latach 2020-2024. W pierwszej połowie 2024 r. średnia cena była o ponad 10% wyższa niż w 2022 r., pomimo spadku głównych kosztów wejściowych. Wynika to z faktu, że producenci podnoszą ceny, aby zrekompensować straty poniesione w okresie zakłóceń w łańcuchu dostaw. Wydatki na turbiny stanowiły około 60% kosztów budowy lądowych farm wiatrowych w 2022 r., co stanowiło największy składnik. Zakładając wzrost cen turbin europejskich i amerykańskich producentów OEM oraz podwyższone koszty finansowania w 2023 i 2024 roku, benchmarkowy LCOE dla lądowej energetyki wiatrowej może być o około 15% wyższy w 2024 roku niż w 2022 roku.

Łańcuch dostaw dla energetyki lądowej wiatrowej

W celu uniknięcia wąskich gardeł w łańcuchu dostaw do 2030 r., potrzeba więcej inwestycji w produkcję turbin wiatrowych. W 2023 r. globalne moce produkcyjne lądowych turbin wiatrowych wzrosły o 6 GW w przypadku wież, 22 GW w przypadku łopat i 23 GW w przypadku gondoli. W rezultacie moc na najmniej rozwiniętym etapie łańcucha dostaw (wieże) osiągnęła 134 GW, czyli o 30% więcej niż w 2023 r. na całym świecie. Na wrzesień 2024 r. projekty produkcyjne w fazie rozwoju obejmowały około 10 GW wież, 20 GW łopat i 55 GW gondoli. Uruchomienie tych projektów zwiększyłoby globalne moce produkcyjne lądowej energetyki wiatrowej do 145 GW (w najmniej rozwiniętym segmencie, tj. wież), ledwo przekraczając 140 GW instalacji turbin oczekiwanych w 2030 r. w bazowym scenariuszu prognoz.

Rola kryteriów pozacenowych w aukcjach energii odnawialnej

Rosnące obawy związane z łańcuchem dostaw, cyberbezpieczeństwem i zrównoważonym rozwojem, a także polityka mająca na celu rozwój lokalnej produkcji, skłoniły decydentów w coraz większej liczbie krajów do wprowadzenia kryteriów pozacenowych (oprócz ceny ofertowej) w aukcjach.

Wprowadzenie kryteriów pozacenowych do aukcji pozwala rządom realizować wiele celów politycznych wykraczających poza minimalizację kosztów, takich jak integracja energii odnawialnej, dywersyfikacja łańcucha dostaw, lokalny rozwój gospodarczy i zrównoważony rozwój importowanego lub produkowanego w kraju sprzętu wykorzystywanego w projektach energii odnawialnej. Korzyści dla lokalnych społeczności są kolejnym potencjalnym priorytetem, który może zwiększyć akceptację społeczną dla projektów energii odnawialnej, zmniejszając przeszkody w ich wdrażaniu.

Niemniej jednak, wprowadzenie kryteriów pozacenowych może skutkować wyższymi przyznawanymi cenami (przynajmniej w krótkim okresie), kładzie mniejszy nacisk na przyznawanie najtańszych projektów i zwiększa koszty administracyjne deweloperów związane z przestrzeganiem regulacji. Ponadto, wyzwania podczas planowania i rozwoju projektu mogą wzrosnąć, wymagając dodatkowych działań prawnych i monitorowania w celu zapewnienia, że wszyscy oferenci są traktowani sprawiedliwie i spełniają wymagania projektu.

Wyniki finansowe spółek z sektora PV i energetyki wiatrowej

Sytuacja finansowa notowanych na giełdzie producentów komponentów turbin wiatrowych powoli się poprawia, podczas gdy branża fotowoltaiczna boryka się z trudnościami. Sytuacja finansowa branży energii odnawialnej w pierwszej połowie 2024 r. jest zróżnicowana. Podczas gdy sprawozdania finansowe producentów sprzętu wiatrowego wykazują oznaki poprawy w ciągu ostatnich czterech kolejnych kwartałów z dodatnimi marżami netto, firmy z branży fotowoltaicznej stoją w obliczu wyzwań finansowych ze znacznym spadkiem wartości kapitału własnego.