Już 1 stycznia 2019 r. do ustawy o VAT wprowadzone zostaną po raz pierwszy zasady opodatkowania bonów. Pojawią się także nowe definicje z tym związane, takie jak: bon, bon jednego przeznaczenia, bon różnego przeznaczenia, emisja bonu, transfer bonu.

Już 1 stycznia 2019 r. do ustawy o VAT wprowadzone zostaną po raz pierwszy zasady opodatkowania bonów. Pojawią się także nowe definicje z tym związane, takie jak: bon, bon jednego przeznaczenia, bon różnego przeznaczenia, emisja bonu, transfer bonu.

Zmiany w zakresie opodatkowania bonów przewiduje uchwalona przez Sejm ustawa z dnia 22 listopada 2018 r. o zmianie ustawy o podatku od towarów i usług, który ma na celu implementację m. in. dyrektywy Rady (UE) 2016/1065. Dyrektywa ta musi zostać wdrożona do polskiego systemu prawnego do końca 2018 r.

Obecny brak jednolitości w UE to błąd

Bon to znak legitymacyjny lub dowód uprawniający jego nabywcę do odbioru określonego świadczenia (towaru lub usługi). Obecnie w krajach członkowskich UE nie ma jednolitych zasad opodatkowania bonów, co powoduje kłopoty podatników w rozliczeniach podatku VAT z tego tytułu.

W niektórych państwach członkowskich bony (vouchery) są traktowane jak zaliczka, jeżeli mogą być powiązane z konkretną czynnością podlegającą opodatkowaniu VAT (tak jest np. w Danii, Finlandii, Niemczech czy w Chorwacji). Część państw rozróżnia bony na bony SPV (jednego przeznaczenia) oraz MPV (różnego przeznaczenia) – tak jest np. we Francji, Szwecji, czy w Wielkiej Brytanii. W wielu krajach jednak, w tym obecnie również w Polsce, nie istnieją żadne regulacje w zakresie opodatkowania bonów.

Z uwagi na istniejące w ramach UE rozbieżności w kwestii podejścia do opodatkowania bonów, podjęto próbę ujednolicenia podejścia do tego zagadnienia.

Stan obecny. W Polsce

Ustawa o VAT w obowiązującym dziś kształcie nie zawiera regulacji w zakresie opodatkowania bonów. Zgodnie z ugruntowanym stanowiskiem polskiego fiskusa, wydanie bonu pozwalającego na jego zamianę na towar lub usługę nie stanowi podstawy do naliczenia i wykazania podatku VAT. Opodatkowaniu podlega faktyczna czynność tj. wydanie danego towaru lub realizacja danej usługi (w zamian za bon). Zgodnie z podejściem prezentowanym przez polskie organy skarbowe, bon nie zaspokaja żadnych potrzeb i nie może zostać uznany za towar czy usługę w rozumieniu ustawy o VAT. W związku z tym dopiero realizacja bonu wiąże się z opodatkowaniem VAT.

Zmiany w przepisach od 2019 r.

W projekcie nowelizacji ustawy o VAT zdefiniowano czym jest bon. Bon to instrument, z którym wiąże się obowiązek jego przyjęcia jako wynagrodzenia lub części wynagrodzenia za dostawę towarów lub świadczenie usług, w przypadku którego towary, które mają zostać dostarczone, lub usługi, które mają zostać wykonane, lub tożsamość potencjalnych dostawców lub usługodawców są wskazane w samym instrumencie lub określone w powiązanej dokumentacji.

Bon może przyjąć formę papierową, np. papierowy bon na zakup książki lub elektroniczną, np. odbierany drogą elektroniczną kod kreskowy, którego posiadacz może wymienić bon na dany towar czy usługę.

Kluczową dla celów opodatkowania VAT nowością w ustawie jest rozróżnienie pojęcia bonu na jego dwa rodzaje:

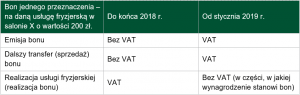

- Bon jednego przeznaczenia to bon, w przypadku którego miejsce dostawy towarów lub świadczenia usług, których bon dotyczy, oraz kwota należnego podatku, podatku od wartości dodanej lub podatku o podobnym charakterze z tytułu dostawy tych towarów lub świadczenia tych usług są znane w chwili emisji tego bonu. Przykład: Bon na 6-miesięczny karnet na wejścia do siłowni X, o wartości 600 zł (VAT znany w momencie emisji bonu, kalkulowany wg 8% stawki VAT, wynoszący 48 zł).

- Bon różnego przeznaczenia to bon inny, niż bon jednego przeznaczenia (miejsce dostawy towarów lub świadczenia usług, których bon dotyczy, oraz kwota należnego podatku, podatku od wartości dodanej lub podatku o podobnym charakterze z tytułu dostawy tych towarów lub świadczenia tych usług NIE są znane w chwili emisji tego bonu). Przykładem bonu różnego przeznaczenia jest karta podarunkowa o określonej wartości na zakupy różnych towarów / usług w różnych punktach / sklepach. Innym przykładem są bony Sodexo.

Zgodnie z projektowanymi przepisami, już sama emisja (a także każdy kolejny transfer) bonu jednego przeznaczenia będzie traktowana jak dostawa towarów lub świadczenie usług, których ten bon dotyczy i w konsekwencji emisja, a także każdy kolejny transfer takiego bonu, będzie wiązał się z koniecznością naliczenia i zapłaty należnego podatku VAT (tak jakby objęte tym bonem towary zostały już faktycznie dostarczone a usługi zrealizowane). Już samo wydanie (emisja/dalszy transfer) bonu jednego przeznaczenia będzie wymagało naliczenia podatku VAT niezależnie od tego czy zostanie on faktycznie zrealizowany.

Co istotne, faktycznego przekazania towarów lub realizacji usług w zamian za bon jednego przeznaczenia (przyjmowanego przez dostawcę lub usługodawcę jako wynagrodzenie lub część wynagrodzenia za dany towar czy usługę) – nie będzie się traktować jako niezależnej transakcji w tej części, w jakiej wynagrodzenie będzie stanowił bon. Oznacza to, że samo wydanie towaru lub wykonanie usługi za wynagrodzenie w postaci bonu jednego przeznaczenia nie będzie ponownie opodatkowane podatkiem VAT.

A co z bonami różnego przeznaczenia? Tu VAT będzie pobierany dopiero, gdy zostaną dostarczone towary lub zrealizowane usługi, których bon dotyczy. Opodatkowaniu podatkiem VAT podlegać będzie zatem faktyczne przekazanie towarów lub faktyczne świadczenie usług dokonane w zamian za bon różnego przeznaczenia, przyjmowany przez dostawcę lub usługodawcę jako wynagrodzenie lub część wynagrodzenia. Tym samym wcześniejsza emisja czy transfer bonu różnego przeznaczenia nie będzie podlegać VAT.

Opisane regulacje będą miały zastosowanie do bonów wyemitowanych po dniu 31 grudnia 2018 r.

Przykład 1

Przykład 2