Od 1 stycznia 2020 r. wzrosły maksymalne stawki podatku od nieruchomości. Jednak ich wysokość na dany rok określają rady gmin. Decyzją rad stawka podatku nie musi być równa wartości maksymalnej.

Od 1 stycznia 2020 r. wzrosły maksymalne stawki podatku od nieruchomości. Jednak ich wysokość na dany rok określają rady gmin. Decyzją rad stawka podatku nie musi być równa wartości maksymalnej.

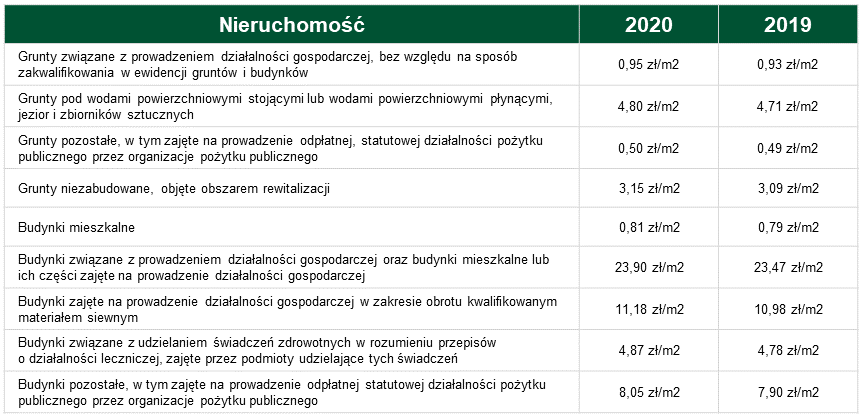

Wysokość stawek maksymalnych co roku określa Minister Finansów w obwieszczeniu w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2020. Rada gminy, w drodze uchwały, określa wysokość stawek podatku od nieruchomości, z tym że stawki nie mogą przekroczyć rocznie maksymalnej granicy, określonej w ministerialnym obwieszczeniu. Warto też pamiętać, że rada gminy może różnicować wysokość stawek podatku od nieruchomości dla poszczególnych rodzajów przedmiotów opodatkowania, uwzględniając w szczególności lokalizację, rodzaj prowadzonej działalności, rodzaj zabudowy, przeznaczenie i sposób wykorzystywania gruntu, czy stan techniczny oraz wiek budynków.

Ważne: Stawki, które obowiązują od 2020 r., wzrosły o poziom inflacji za okres styczeń – czerwiec 2019 r.

Sposób opłacania podatku od nieruchomości zależy od tego, czy podatnik jest osobą fizyczną, czy też osobą prawną. W tym pierwszym przypadku przepisy ustawy o podatkach i opłatach lokalnych wskazują, że osoby fizyczne, również prowadzące jednoosobową działalność gospodarczą, muszą złożyć do organu podatkowego (w przypadku podatku od nieruchomości jest to urząd miasta bądź gminy) informacje o opodatkowanych nieruchomościach i obiektach budowlanych. Mają na to czas 14 dni od powstania, zmiany lub wygaśnięcia obowiązku podatkowego. Wówczas urząd ustala wysokość podatku w drodze decyzji. Podatek z tej decyzji można zapłacić w ratach: 15 marca, 15 maja, 15 września oraz 15 listopada. Jeżeli podatek nie przekracza 100 zł, to wpłaca się go jednorazowo do 15 marca.

W przypadku osób prawnych, jednostek organizacyjnych oraz spółek niemających osobowości prawnej rozliczanie podatku od nieruchomości wygląda nieco inaczej. Przepisy określają, że podmioty te muszą do 31 stycznia złożyć deklaracje na podatek od nieruchomości na dany rok podatkowy. Przykładowo, jeśli budowę nieruchomości zakończono w 2019 r., deklarację na podatek od nieruchomości dla tego obiektu będzie trzeba złożyć do 31 stycznia 2020 r. Jeśli obowiązek podatkowy powstanie po 31 stycznia, czas na rozliczenie wyniesie 14 dni od powstania obowiązku podatkowego.

Warto dodać, że podstawę opodatkowania stanowi:

- dla gruntów – powierzchnia

- dla budynków lub ich części – powierzchnia użytkowa

- dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej (z pewnymi wyjątkami) – wartość.

Maksymalne stawki podatku od nieruchomości