1 stycznia 2022 r. do ustawy o CIT został dodany art. 24aa, regulujący kwestię opodatkowania tzw. przerzuconych dochodów. To enigmatyczne pojęcie przysparza podatnikom niemałych trudności interpretacyjnych. W niniejszym artykule przybliżamy najważniejsze zasady opodatkowania podatkiem od przerzuconych dochodów.

Cel regulacji

Celem opodatkowania tzw. przerzuconych dochodów było zniechęcenie polskich podatników do transferowania ich dochodów do krajów cechujących się niską stawką opodatkowania. Podatnicy wykorzystywali bowiem konstrukcję polegającą na transferze dochodów do jurysdykcji podatkowych o niskiej stawce opodatkowania przy wykorzystaniu jednostek pośredniczących. Sytuacja ta dotyczyła w szczególności wartości niematerialnych i prawnych, z uwagi na relatywnie łatwy sposób na ich przekazanie. Chcąc zatem przeciwdziałać unikaniu opodatkowania, ustawodawca wprowadził mechanizm pozwalający na zatrzymanie i opodatkowanie tych dochodów w Polsce.

Czym są przerzucone dochody?

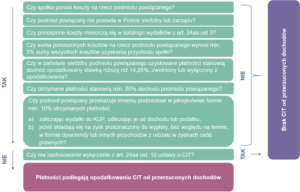

Za przerzucone dochody ustawa o podatku dochodowym od osób prawnych (ustawa o CIT) uznaje wydatki zaliczone przez podatnika do kosztów uzyskania przychodu (KUP) w danym roku podatkowym, jeśli znajdują się w zamkniętym katalogu wydatków oraz poniesione zostały na rzecz podmiotów powiązanych spełniających łącznie określone warunki. Przerzucone dochody to zatem wydatki poniesione na nabycie przede wszystkim (i) usług niematerialnych i finansowych (ii) od konkretnych podmiotów powiązanych (iii) zaliczone do KUP.

W katalogu wydatków opodatkowanych podatkiem od przerzuconych dochodów znajdują się koszty:

- usług doradczych, badania rynku, usług reklamowych, zarządzania i kontroli, przetwarzania danych, ubezpieczeń, gwarancji i poręczeń oraz usług o podobnym charakterze,

- wszelkiego rodzaju opłat i należności za korzystanie lub prawo do korzystania z praw autorskich, licencji, know-how, oraz praw określonych w ustawie Prawo własności przemysłowej (m.in. patenty, prawo ochronne do wzoru użytkowego lub przemysłowego);

- przeniesienia ryzyka niewypłacalności dłużnika z tytułu pożyczek, innych niż udzielonych przez banki i spółdzielcze kasy oszczędnościowo-kredytowe, w tym w ramach zobowiązań wynikających z pochodnych instrumentów finansowych oraz świadczeń o podobnym charakterze;

- finansowania dłużnego związane z uzyskaniem środków finansowych i korzystaniem z tych środków, w szczególności odsetki, opłaty, prowizje, premie, część odsetkową raty leasingowej, kary i opłaty za opóźnienie w zapłacie zobowiązań oraz koszty zabezpieczenia zobowiązań, w tym koszty pochodnych instrumentów finansowych;

- opłat i wynagrodzeń za przeniesienie funkcji, aktywów lub ryzyk

– również ponoszonych w formie odpisów amortyzacyjnych.

Wskazane powyżej wydatki będą podlegać opodatkowaniu, gdy przekroczony zostanie próg kwotowy, wynoszący 3% sumy wszystkich kosztów uzyskania przychodu. Zatem w przypadku przekroczenia wskazanego poziomu wydatków, podatnik powinien przenalizować, czy nie spełnia również pozostałych warunków dotyczących cech podmiotu, na którego rzecz ponosi wydatki.

Cechy odbiorcy należności

Po pierwsze, odbiorcą należności musi być podmiot powiązany z podatnikiem w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT, nieposiadający w Polsce siedziby lub zarządu.

Po drugie, należy zweryfikować, czy w państwie siedziby lub zarządu podmiotu powiązanego jego przychód odpowiadający KUP po stronie polskiego podatnika, podlega wyłączeniu lub zwolnieniu z opodatkowania albo opodatkowaniu według stawki niższej niż 14,25%. Kolejnym kryterium jest, aby dochody ze wskazanych powyżej tytułów, stanowiły minimum 50% ogółu przychodów podatkowych lub rachunkowych podmiotu powiązanego. Ostatnią przesłanką jest przekazywanie przez podmiot powiązany otrzymujący przychody od podatnika przynajmniej 10% otrzymanych dochodów w jakiejkolwiek formie na rzecz innego podmiotu:

- zaliczając, w związku z tym wydatki do KUP, odliczając je od dochodu lub podatku lub

- przychody te składają się na zysk przeznaczony do wypłaty w formie dywidendy lub innych przychodów w zyskach osób prawnych, bez względu na termin jego wypłaty.

Wyłączenie z opodatkowania podatkiem od przerzuconych dochodów

Ustawodawca przewidział wyłączenie z opodatkowania wydatków na rzecz podmiotu powiązanego, który podlega opodatkowaniu od całości swoich dochodów w jednym z państw członkowskich Unii Europejskiej lub Europejskiego Obszaru Gospodarczego i prowadzi w tym państwie istotną rzeczywistą działalność gospodarczą. Pojęcie prowadzenia istotnej rzeczywistej działalności gospodarczej jest definiowane poprzez następujące cechy podmiotu otrzymującego płatności:

- jego formalne zarejestrowanie oraz prowadzenie (istnienie) przedsiębiorstwa, w ramach którego wykonuje on faktycznie czynności stanowiące działalność gospodarczą, w tym posiadanie lokalu, wykwalifikowanego personelu oraz wyposażenia wykorzystywanego w prowadzonej działalności gospodarczej;

- posiadanie możliwości samodzielnego decydowania o przeznaczeniu otrzymanej należności;

- ponoszenia ryzyka ekonomicznego związanego z utratą danej należności.

Obliczenie i zapłata podatku

Podstawę opodatkowania stanowi suma przerzuconych dochodów w roku podatkowym. Przepisy ustawy o CIT nie precyzują, czy podstawa opodatkowania powinna zostać obliczona zgodnie z zasadami polskiego prawa podatkowego, czy też na podstawie przepisów obowiązujących w państwie rezydencji podmiotu powiązanego. W tym zakresie, w interpretacji indywidualnej z dnia 31 października 2023 r. (nr 0111-KDIB1-2.4010.250.2023.2.EJ) Dyrektor KIS wskazał, że podstawę opodatkowania należy obliczyć zgodnie z przepisami obowiązującymi w państwie siedziby podmiotu powiązanego. Podejście takie może wymuszać dodatkowe działania, np. w celu zapewnienia dostępu do danych źródłowych, czy wyjaśnienia mechanizmu dokonanych obliczeń.

Stawka podatku wynosi 19%. Kwota przerzuconych dochodów podlega wykazaniu w zeznaniu rocznym, a podatek płatny jest w terminie złożenia zeznania za dany rok podatkowy.

Sprawdź, czy podlegasz opodatkowaniu CIT od przerzuconych dochodów

Należy pamiętać, że ostatecznie to na podatniku spoczywa ciężar wykazania, że nie został spełniony przynajmniej jeden z warunków do uznania wydatków za opodatkowane podatkiem od przerzuconych dochodów. Podatnik powinien więc zwrócić szczególną uwagę na kwestie dokumentacyjne oraz dochować należytej staranności w tym zakresie.

Weryfikacja spełnienia warunków do stosowania przepisów o przerzuconych dochodach może być dość karkołomnym zadaniem, dlatego poniżej przygotowaliśmy krótki schemat działania, na podstawie którego możliwa będzie ocena czy dana wypłata podlega podatkowi od przerzuconych dochodów:

Źródło: opracowanie własne