W obliczu pandemii koronawirusa SARS-CoV-2 obowiązkiem rządu jest zadbanie o bezpieczeństwo zdrowotne oraz finansowe obywateli oraz przedsiębiorstw. W tym celu została stworzona tzw. „tarcza antykryzysowa”, czyli zbiór ustaw oraz tarcza finansowa o łącznej wartości ponad 300 mld zł. Tarcza oferuje szereg instrumentów wsparcia zarówno dla osób fizycznych, jak i przedsiębiorstw. W tym artykule zajmę się omówieniem instrumentów skierowanych przede wszystkim do przedsiębiorstw – dofinansowań do wynagrodzeń pracowników. Przedstawię prawidłowy sposób ich ujęcia bilansowego oraz podatkowego w księgach rachunkowych.

W obliczu pandemii koronawirusa SARS-CoV-2 obowiązkiem rządu jest zadbanie o bezpieczeństwo zdrowotne oraz finansowe obywateli oraz przedsiębiorstw. W tym celu została stworzona tzw. „tarcza antykryzysowa”, czyli zbiór ustaw oraz tarcza finansowa o łącznej wartości ponad 300 mld zł. Tarcza oferuje szereg instrumentów wsparcia zarówno dla osób fizycznych, jak i przedsiębiorstw. W tym artykule zajmę się omówieniem instrumentów skierowanych przede wszystkim do przedsiębiorstw – dofinansowań do wynagrodzeń pracowników. Przedstawię prawidłowy sposób ich ujęcia bilansowego oraz podatkowego w księgach rachunkowych.

Ustawodawca proponuje przedsiębiorstwom kilka form dofinansowania do wynagrodzeń, które możemy przedstawić następująco:

Dofinansowania:

- dofinansowanie związane z przestojem ekonomicznym,

- dofinansowanie związane z obniżonym wymiarem czasu pracy,

- dofinansowanie wynagrodzeń pracowników dla mikro-przedsiębiorców.

Zaczynając od dofinansowań na początku warto przypomnieć, czym tak naprawdę jest dofinansowanie? Jest to część wydatków kwalifikujących się do objęcia wsparciem, która może zostać zrefundowana ze środków publicznych. Dofinansowania mogą mieć formę bezzwrotną lub zwrotną w zależności od celu, na jaki zostają przyznane. Najczęściej jest to określona część całości wymaganej do realizacji danych działań gospodarczych.

Analizowane przeze mnie formy dofinansowania z tarczy antykryzysowej dotyczą głównie dofinansowania do wynagrodzeń pracowniczych w związku z wymienionymi wyżej tytułami. Ustawodawca umożliwia uzyskanie dofinansowania do wynagrodzeń za 3 miesiące łącznie ze zwolnieniem ze składek ZUS od wysokości dofinansowania. Należy pamiętać, że w związku z tym, że forma wsparcia nazwana jest dofinansowaniem, to istnieje możliwość, w której wymagany będzie jej zwrot. Taka możliwość istnieje w sytuacji, w której przedsiębiorca skorzysta z dofinansowania do wynagrodzeń związanego np. z przestojem ekonomicznym na danego pracownika, po czym zwolni go z przyczyn nieleżących po jego stronie. Należy pamiętać, że pracownik podlega ochronie w okresie trwania dofinansowania oraz w okresie przypadającym bezpośrednio po okresie dofinansowania równym okresowi dofinansowania.

Ujęcie bilansowe

Dofinansowanie z Urzędu Pracy do wynagrodzeń pracowniczych jest dla przedsiębiorcy dodatkowym przychodem i tak powinno być ujmowane w księgach rachunkowych. Teoretycznie dofinansowania z Urzędu Pracy wypłacane są w miesięcznych transzach, co znacznie upraszcza ujmowanie tych transakcji w księgach. Biorąc pod uwagę natłok składanych wniosków zdarzają się częste opóźnienia, czego wynikiem jest wypłacanie np. dwóch transz na raz. Jak ująć takie zdarzenie gospodarcze w księgach?

Przykład:

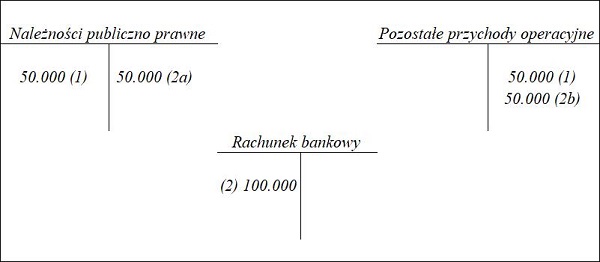

Przedsiębiorstwo XYZ otrzymało dofinansowanie związane z przestojem ekonomicznym do wynagrodzeń pracowniczych. Świadczenie zostało przyznane za okres kwiecień – czerwiec 2020 roku w łącznej kwocie 150 tys. zł. Spółka otrzymała decyzję z UP o przyznaniu dofinansowania za miesiąc kwiecień. W kwietniu, z tytułu opóźnień w pracy Urzędu Skarbowego, Spółka XYZ nie otrzymała świadczenia z tytułu dofinansowania, natomiast w maju zostały wypłacone 2 transze na raz w łącznej kwocie 100 tys. zł.

Proszę ująć transakcję w księgach na koniec maja.

Ujęcie transakcji w księgach:

1. Decyzja o przyznaniu dofinansowania za kwiecień. Ujęcie należności z tytułu dofinansowania za kwiecień w kwocie 50 tys. zł. – księgowanie w kwietniu 2020.

2. Otrzymanie środków na rachunek bankowy w maju w kwocie 100 tys. zł. – księgowanie w maju 2020.

Ujęcie podatkowe

Jeżeli chodzi o ujęcie podatkowe dofinansowania z Urzędu Pracy do wynagrodzeń pracowniczych to ustawodawca na mocy art. 12 ust. 4 pkt. 62 ustawy o CIT dopuszcza dwa rozwiązania. Pierwsze rozwiązanie możliwe jest do zastosowania w momencie, gdy przedsiębiorca uzna koszty wynagrodzeń, do których otrzymał dofinansowanie jako koszty uzyskania przychodów. W takim wypadku przychód z tytułu dofinansowania podlega opodatkowaniu podatkiem dochodowym od osób prawnych.

W przypadku, gdy przedsiębiorstwo część dofinansowywanych kosztów wynagrodzeń wyłączy z kosztów uzyskania przychodów do celów podatkowych, analogicznie przychód z tytułu dofinansowania nie podlega opodatkowaniu.

W odniesieniu do analizowanego powyżej przykładu przedsiębiorstwa XYZ, które otrzymało decyzję o przyznaniu dofinansowania w kwietniu, natomiast środki fizycznie wpłynęły w maju, to przedsiębiorstwo ma do zastosowania następujące możliwości:

- koszty wynagrodzeń za kwiecień objęte dofinansowaniem zaliczyć jako koszt uzyskania przychodu w kwietniu, a przychód uzyskany w maju zaliczyć do opodatkowania w maju;

- koszty wynagrodzeń za kwiecień objęte dofinansowaniem potraktować jako niestanowiące kosztów uzyskania przychodu, a przychód uzyskany w maju potraktować jako przychód niepodatkowy.

Czytaj więcej o „Tarczy antykryzysowej”: